Beskrivelse:

For de som ønsker å studere ATR . Og har Vikingen Trading eller Vikingen Option kan lage sin egen modell som vist nedenfor.

Koden er:

par(main: instrument;

AntPer: integer;

out ATR:realvector);

hvor

FilledClose, FilledHigh, FilledLow : RealVector;

R1, R2, R3, R4, TR : realvector;

begin

FilledClose := std.FILL(Main.Close);

FilledHigh := std.FILL(Main.High);

FilledLow := std.FILL(Main.Low);

// forskjellen mellom dagens høyeste og laveste kurs

R1 := FilledHigh-FilledLow;

// forskjellen mellom dagens laveste kurs og gårsdagens sluttkurs

R2 := std.Abs(FilledLow – Shift(FilledClose, 1));

// forskjellen mellom dagens høyeste kurs og gårsdagens sluttkurs

R3 := std.Abs(FilledHigh – Shift(FilledClose, 1));

// den største differansen lagres i TR (True Range)

R4 := std.Alt((R1 > R2), R1, R2);

// den største differansen lagres i TR (True Range)

TR := std.Alt((R3 > R4), R3, R4);

// Eksponentiell glidende gjennomsnitt beregnes: AntPer = antall perioder

ATR := std.Mavx(TR, AntPer);

slutt;

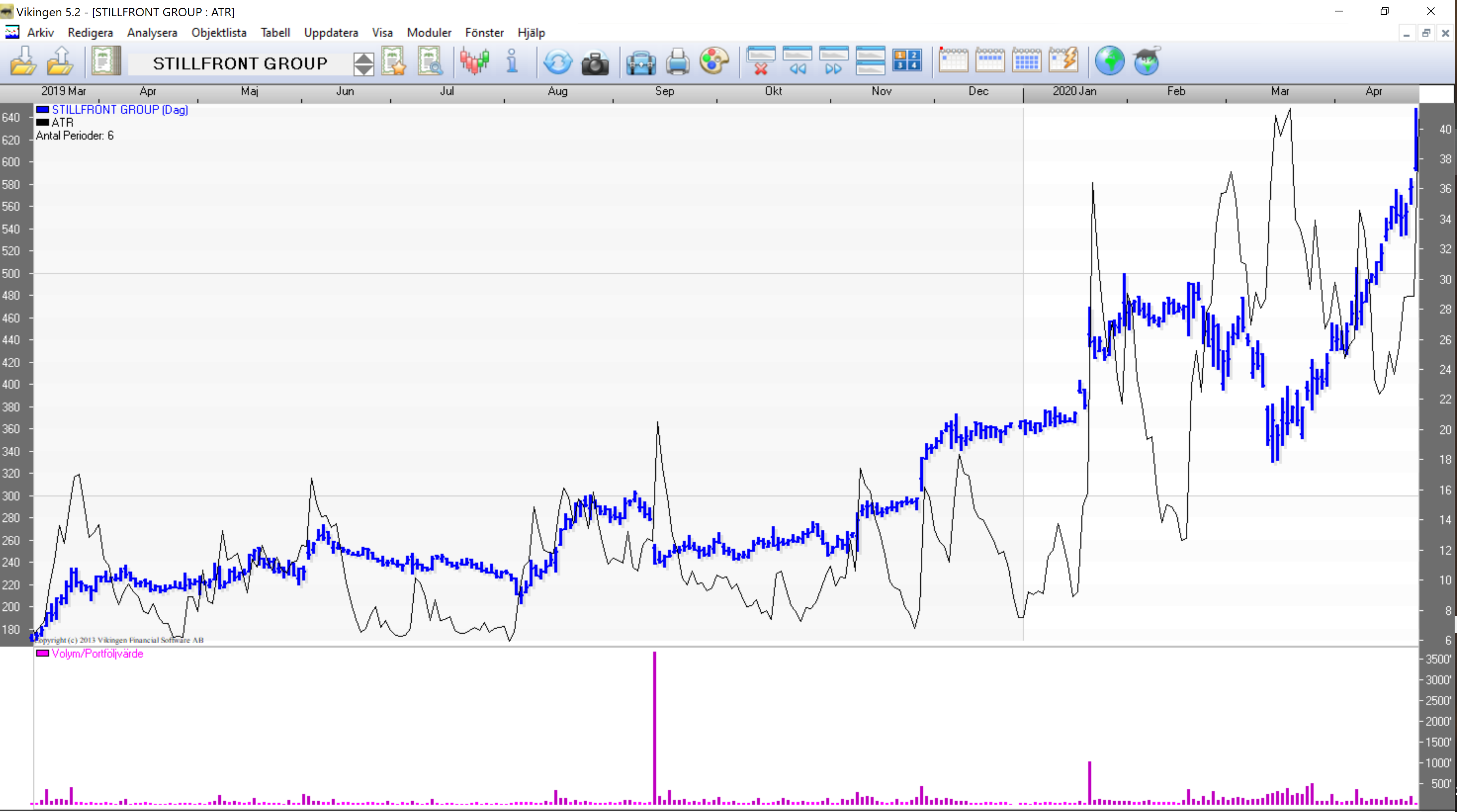

Presentasjonen kan se slik ut hvis prislinjen er plassert til venstre og ATR til høyre.