Beskrivning:

För den som vill studera ATR. Och har Vikingen Trading eller Vikingen Option kan skapa en egen modell som visas nedan.

Koden är:

par(main: instrument;

AntPer : integer;

out ATR:realvector);

var

FilledClose, FilledHigh, FilledLow : RealVector;

R1, R2, R3, R4, TR : realvector;

begin

FilledClose := std.FILL(Main.Close);

FilledHigh := std.FILL(Main.High);

FilledLow := std.FILL(Main.Low);

// skillnaden mellan dagens Högsta och Lägsta

R1 := FilledHigh-FilledLow;

// skillnaden mellan dagens Lägsta och gårdagens Close

R2 := std.Abs(FilledLow-Shift(FilledClose,1));

// skillnaden mellan dagens Högsta och gårdagens Close

R3 := std.Abs(FilledHigh-Shift(FilledClose,1));

// största differensen sparas i TR (True Range)

R4 := std.Alt((R1 > R2), R1, R2);

// största differensen sparas i TR (True Range)

TR := std.Alt((R3 > R4), R3, R4);

// exponentiellt MV beräknas AntPer= antal perioder

ATR := std.Mavx(TR, AntPer);

end;

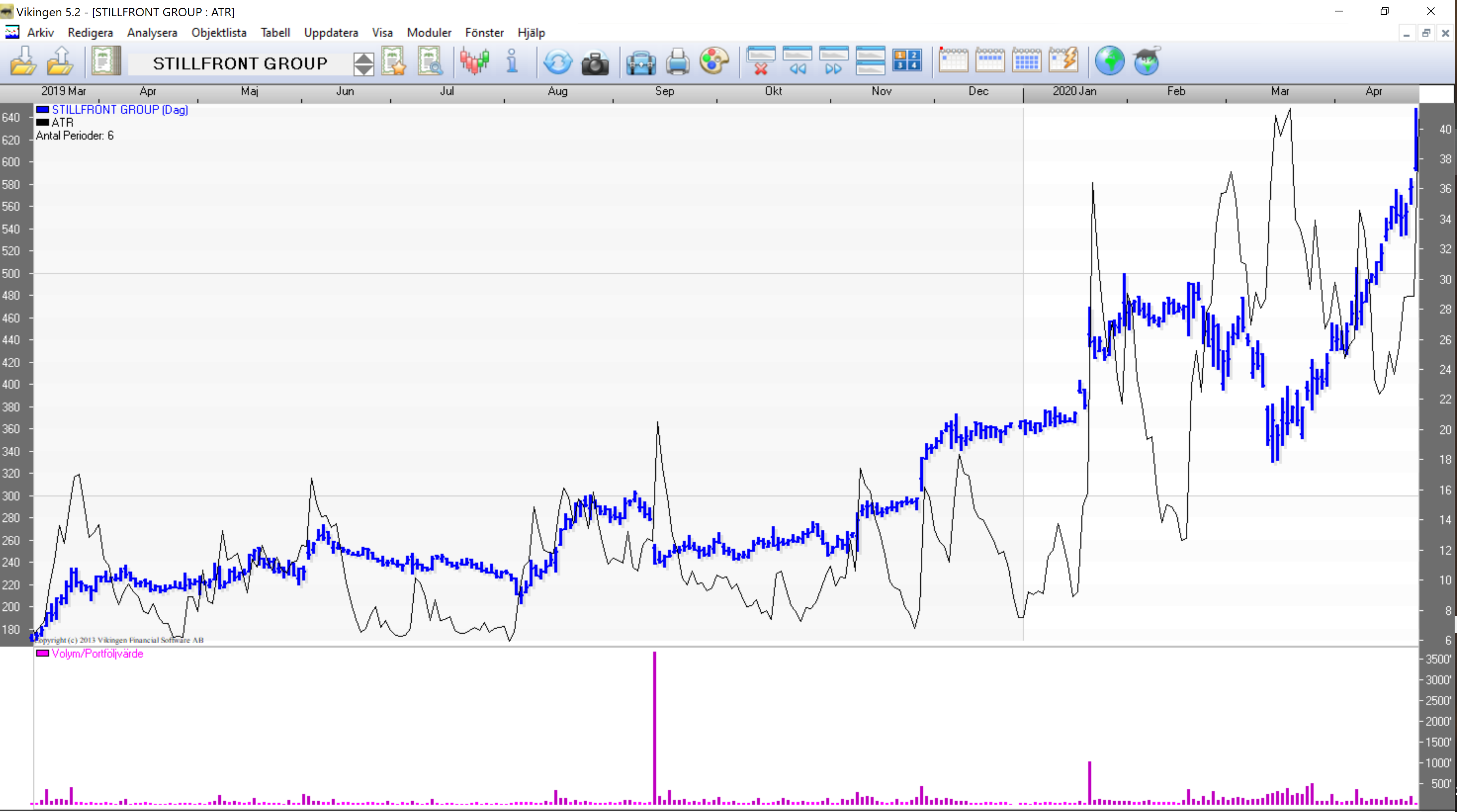

Presentationen kan se ut så här om prisstapeln läggs till vänster och ATR till höger.