Beskrivelse:

For dem, der ønsker at studere ATR. Og har Viking Trading eller Viking Option kan skabe deres egen model som vist nedenfor.

Koden er:

par(main: instrument;

AntPer: integer;

out ATR:realvector);

hvor

FilledClose, FilledHigh, FilledLow : RealVector;

R1, R2, R3, R4, TR : realvector;

begin

FilledClose := std.FILL(Main.Close);

FilledHigh := std.FILL(Main.High);

FilledLow := std.FILL(Main.Low);

// forskellen mellem dagens højeste og laveste kurs

R1 := FilledHigh – FilledLow;

// forskellen mellem dagens laveste kurs og gårsdagens lukkekurs

R2 := std.Abs(FilledLow – Shift(FilledClose, 1));

// forskellen mellem dagens højeste kurs og gårsdagens lukkekurs

R3 := std.Abs(FilledHigh – Shift(FilledClose, 1));

// den største forskel gemmes i TR (True Range)

R4 := std.Alt((R1 > R2), R1, R2);

// den største forskel gemmes i TR (True Range)

TR := std.Alt((R3 > R4), R3, R4);

// Eksponentiel glidende gennemsnit beregnes: AntPer = antal perioder

ATR := std.Mavx(TR, AntPer);

slut;

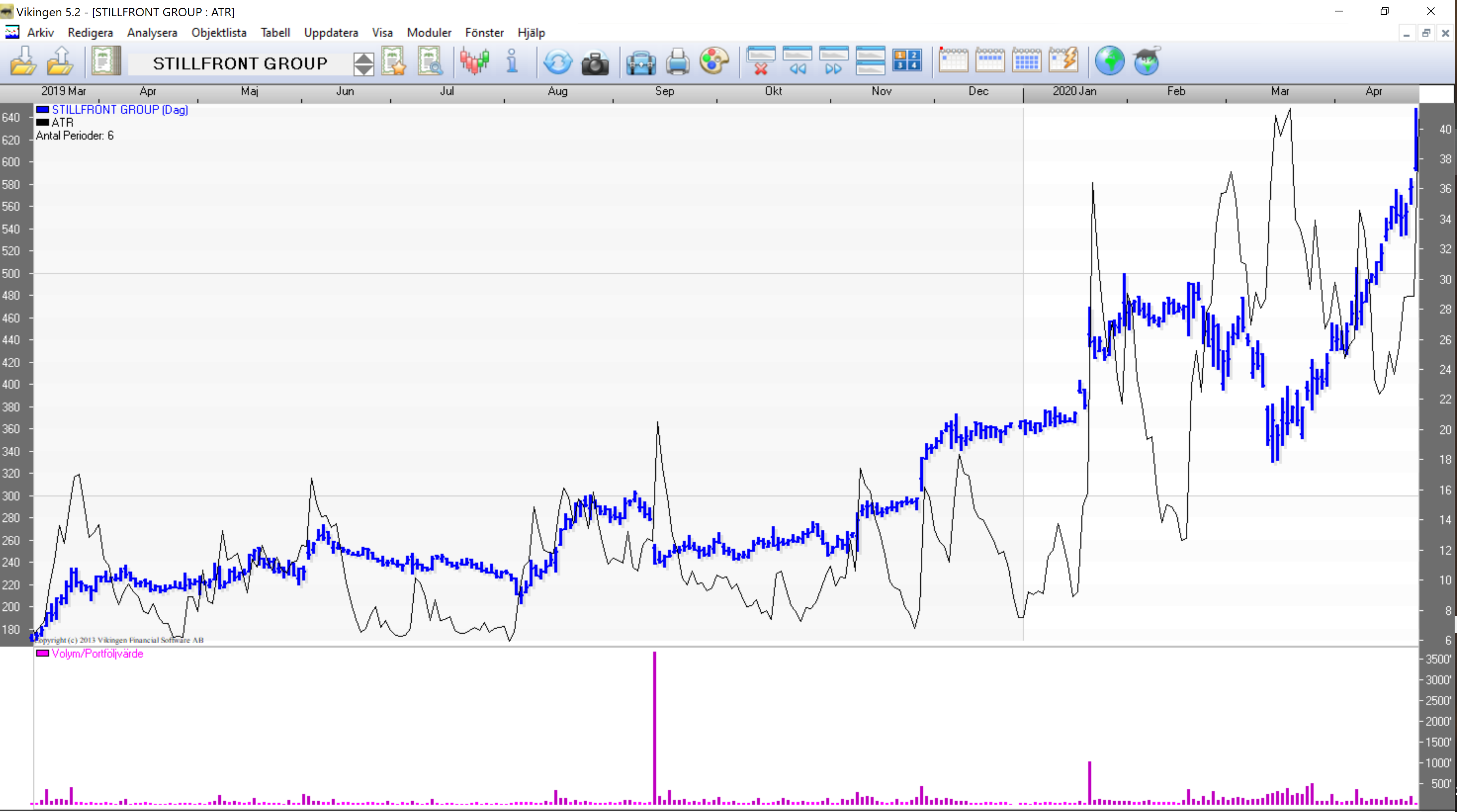

Præsentationen kunne se sådan ud, hvis prislinjen er placeret til venstre og ATR til højre.