Lektion 29

Cykelanalys |

Konjunkturtåget Konjuktursignaler Korträntor som investeringscykler Säsongsmönster Det är fyra faser normalt i en börsuppgång. Börsens marknadscykler När går vad i tåget? |

Beskrivning:

Cykelanalys, ett luddigt begrepp. Börsen och olika index tenderar att röra sig i återkommande mönster (se Fibonacci & Elliott). Tyvärr så finns det ingen möjlighet att se exakt när det sker (cykeln har vänt) och inga signaler ges för köp eller sälj. Det är möjligt att se en vändning i cykeln, först efter det att den har inträffat. Därför används cykelanalys inte för att generera köp eller säljsignaler för enskilda aktier. Verktyget får istället ses som en indikator på målområden.

Tolkning:

OMX-index har en 70%’s säkerhet på att bottna i en 13-veckors cykel. Med ett tidsband på 10-15 veckor.

Kan du identifiera en cykelbotten så kan du vara ganska säker på att OMX ska upp i 1-4 veckor därefter.

Vi får alltså en ganska osäker prognos. Vändningen kan ske när som helst inom 5 veckor!

Cykelanalysen får därför tjäna som uppmärksamhetsindikator. Har börsen gått stadigt neråt i 8 veckor så vet vi att vi närmar oss en vändning inom de kommande 5 veckorna. Ju längre in i de 5 veckorna vi kommer utan att vändning sker desto större sannolikhet blir det för att vändningen är nära förestående. Minns bara att detta gäller OMX-index. Enskilda aktier har, i sin tur, vitt skilda cykler. Att OMX har vänt upp är sannerligen ingen garanti för att just din favorit aktie också ska göra det.

Stockholms börsens genomgående rörelsemönster är 7 veckor upp och 7 veckor ner i sina mellan (sekundär) vågor.

Om en aktie faller i stort sett kontenuerligt i 35-40 börsdagar visar det sig i väldigt många fall att nedgången bryts och en uppåtgående rekyl inleds med varierande kraft.

Nedan beskrivs lite om säsongsmönster, konjunkturtåget och marknadscykler och faserna i dem. Lägg på minnet att dessa teorier utvecklades innan IT fanns med i bilden.

Konjunkturtåget

Pre IT var den gängse uppfattningen att marknadens olika sektorer följde ett ganska stadigt mönster i konjunktur uppgångar och ned gångar. IT har nog ställt detta på huvudet de senaste åren. Ingen vet riktigt var man ska placera in IT i tåget för det svävar liksom omkring ovanför alltihop och får tåget att spåra ur hela tiden.

| Bygg | Handel | Bil | Verkstad | Stål | Skog |

| Skanska | Hennes & Mauritz | Volvo | Atlas Copco | Avesta | AssiDomän |

| NCC | Lindex | Investor | Sandvik | SSAB | Stora |

| BPA | Swepart | SCA | Modo | ||

| SKF |

Om vi säger att loket befinner sig ute till höger och på väg uppåt (i konjunkturen) så får vi placera sågverken där (Fagerlid, C F Berg). De brukar vara föregångare i en kommande konjunkturvändning. När de går bra så är det snart dags för vagnarna att följa med upp. Naturligt kommer då först skogen att börja lyfta.

När sedan konjunkturen förstärks pga. att efterfrågan ökar så är det dags för stål & verkstad. Arbetsmarknaden kommer igång och folk börjar tjäna pengar, då ökar också konsumtionen där kapitalvaror som bilar kommer först (man vill ju gärna byta den gamla häcken som man dragits med för att man inte haft råd att byta tidigare). Så ska frugan ha sitt (handel) och till sist byter man ut huset och eftersom folk i gemen har blivit kapitalstarkare får allt ovan också utslag i byggverksamheten i landet.

Först i tåget går en rad råvaruanknytna branscher som delar av skogen och järn-stålverk.

Sedan kommer branscher som tillverkar insatsvaror för industrin och konsumtionsvaror för export.

Sist i konjunkturcykeln följer upp eller nedgång för de delar av industrin som är inriktad på investeringsvaror. Regelbundna eftersläntrare är därför delar av maskinindustrin och lastbilstillverkare.

VERKSTÄDER

Ligger sist i industri konjunkturens cykel. Det brukar dröja 12 – 18 månader innan den här delen av industrin vänder upp igen.

SKOG

Tillhör börsens mest konjunktur känsligaste företag med typiskt cykliskt beteende. Sågverkskonjunkturen brukar vända ett halvår före massa och papperskonjunkturen. Konjunkturinstitutets industribarometrar ganska tidigt fånga omslag i skogskonjunkturen. Aktiekurserna följer orderingången men reagerar med ett halvårs fördröjning. Det finns alltså tid att agera innan loppet är kört. Vänder skogsindex följer stål och verkstad snart efter.

BANK & FASTIGHET

Ligger långt bak i konjunkturtåget och gör tillfälliga ryck när räntorna faller. Realräntorna (de nominella räntorna i förhållande till inflationen) brukar släpa rejält efter den allmänna konjunkturen vare sig den vänder upp eller ner. Det som är väsentligt för fastighetsbolagens utveckling är realräntorna.

HANDEL

Enligt det normala konjunkturmönstret brukar handelsföretagen, via en förbättring av den privata konsumtionen, gå mot bättre tider när exportindustrin gjort sitt.

OBS! aktieindex för handelsföretagen domineras av Hennes&Mauritz (drygt 60% av börsvärdet)

Om konsumtionen ökar är det aktier som:

Hennes & Mauritz

Volvo

Investor

Saab

Lindex

som man ska äga.

BRANSH ROTATION

Läkemedel – IT – Basindustri – Konsumentvaror

KONJUNKTURSIGNALER

Signal 1.

Om EU:s finansministrar börjar tala om att stimulera ekonomin och sänker de korta räntorna kan utvecklingen mycket väl bli densamma som under slutet av 80-talet.

Signal2.

En tydlig uppgångssignal brukar komma från sågverken. De är nästan alltid tidiga i det här sammanhanget.

Orderingången för sågverksindustrin, som den mäts i konjunkturinstitutets (KI:s) barometrar, brukar normalt vända uppåt ungefär ett år innan man får samma signal för maskinindustrin och andra industrigrenar som släpar efter i konjunkturen. Omvänt gäller att sågverken går ner först.

Signal3.

Industrikonjunkturen böljar ganska regelbundet. Avståndet mellan toppar och bottnar brukar vara cirka fem år.

Industrikonjunkturen hade toppar -84, -89,90, och början av -95. Enl. detta mönster ska nästa topp inträffa strax före årsskiftet 1999.

Signal4.

Den privata konsumtionen ökar.

Korträntor som investeringscykler

Korträntor som investeringscykler i aktier leder konjunkturens utveckling.

Lite grovt kan investeringscykeln i aktier delas in i fyra steg. Inledningen har sin början innan konjunkturens botten. Centralbankerna sänker styrräntorna med avsikt att stimulera ekonomin. Långa räntor faller med inflationsförväntningarna. Aktiemarknaden stiger när räntorna sjunker och förväntningar om stigande framtida vinster tar fart.

I ett andra skede stiger långräntorna kraftigt samtidigt som företagens rapporterade vinster överraskar marknadens förväntningar. Aktiemarknaden går då in i en period av lugnare utveckling (konsolidering) alternativt upplever en kraftig korrektion.

Utvecklingen på börsen, i den andra fasen, beror av ränteutvecklingen, inflödet av likviditet och marknadens generella värdering.

I det tredje stadiet stiger aktiemarknaden, mot bakgrund av högre rapporterade vinster, framtill ett antal kvartal före konjunkturtoppen.

I ett sista skede faller aktiemarknaden med försämrade konjunkturutsikter, men denna ingår inte i investeringscykeln för aktier, då man skall vara vid stadd kassa.

Säsongsmönster

Det påpekas ofta i media att den och den månaden är bäst på börsen. Mark Twain uttryckte det nog bäst när han sa; Den farligaste tiden på börsen är Januari, tätt följd av Februari, Mars, April, Maj……

Så här kan säsongen utvecklas på börsen:

15 December- 15 Februari

Runt årsskiftet brukar börsen gå bra. Årsredovisningarna, som släpps i Januari och Februari, brukar påverka kurserna positivt.

15 Februari – 1 April

Efter det traditionella vinterrallyt brukar vi få en återhämtning. Rapportfloden är över och börsen saknar nyheter att gå på.

1 April – 20 Maj

I regel en tråkig period

1 Juli – 10 Augusti

Nio gånger av tio har vi en uppgång under högsommaren. Juli är den bästa månaden på Stockholmsbörsen.

10 Augusti – 1 November

Höstarna brukar vara tråkiga perioder. Oktober är ofta den allra sämsta månaden.

1 November – 15 December

Senhösten och början av vintern brukar vara en fladdrig tid utan bestämd riktning.

Det är fyra faser normalt i en börsuppgång.

Den första fasen.

Under den första fasen faller räntorna i takt med att konjunkturen mattas. Vinsterna faller men börsen stiger tack vare räntefallet.

Den andra fasen

Under fas två planar räntefallet ut samtidigt som vinstprognoserna justeras upp.

Vi är i början av högkonjunkturen.

De spekulativa inslagen ökar. Branscher och enskilda aktier gör kraftiga ryck.

Ny emissioner och börsintroduktioner är vanliga.

Den tredje fasen

Under den tredje fasen stiger vinsterna, men nu börjar ränteutvecklingen att oroa. Börsen stiger ytterligare och värderingen av vinstprognoserna ligger på en hög nivå. Företagsaffärerna ökar. Denna tredje fas kännetecknas inledningsvis av stigande kurser, trots att vinsterna stiger.

Den fjärde fasen; Stilleståndsfasen

Under den fjärde fasen av en börscykel är vinstutvecklingen inledningsvis god och har varit så under normalt 3-4 kvartal. Högkonjunkturen är tydlig men ränteutvecklingen oroar. Den oron medför att börsutvecklingen är medioker. Index svänger kring ett jämnviktsläge, en utplaning som startade redan mot slutet av förra börsfasen och som totalt sett brukar pågå i ungefär 12-18 månader.

Börsens marknadscykler:

Börsen och konjunkturen

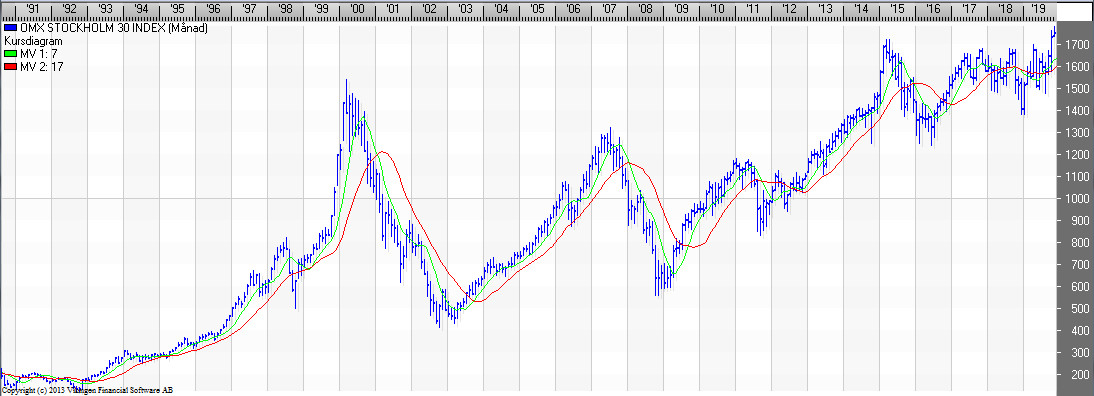

Om vi vet hur de långsiktiga indexcyklerna brukar se ut, och varför, så kan vi utnyttja denna kunskap för att göra mer framgångsrika aktieaffärer. Det är i alla fall en rimlig utgångspunkt. Jag skrev “brukar se ut”. för visst händer det att mönstret förskjuts, både i tid och omfång. Det finns ett normalfall och det ser ut som ovanstående diagram.

Den horisontella skalan illustrerar en full konjunkturcykel. det vill säga från lågkonjunktur eller recession och fram till nästa topp.

Den “krokiga” kurvan visar schematiskt hur börsen (mätt som något marknadsindex) vanligtvis rör sig genom konjunkturens olika faser. Observera att börsen normalt har en framförhållning (diskonterar framtiden) visavi konjunkturen på sex till nio månader. Den vänder alltså för uppgång när det är som allra sämst. Och tvärtom.

En full konjunkturcykel. det vill säga från botten till botten (eller från topp till topp) tar vanligtvis omkring fem år. Ungefär samma cykelrytmik uppvisar aktiemarknaden. med 1,5 till 2 år av nedgång och 3 till 3.5 år med uppgång. Detta är börsens primärvågor och skall till exempel inte förväxlas med de 13-veckors cykler för OMX-index.

Då talar vi i stället om de sekundära trendrörelserna, på några månaders och upp till nio, kanske tolv månaders sikt. Dessa kortare rörelser är i och för sig de mest intressanta för oss aktieplacerare, men får att framgångsrik i dessa dagar måste vi dock veta var vi befinner oss i den långa cykeln.

I diagrammet över OMX-index nedan, som sträcker sig från början av 1990, kan man se cyklerna i de olika faserna:

Börscykel 1

En del av Fas 3 och hela Fas 4 visas i diagrammet.

Den andra halvan av 1980-talet var på grund av avregleringar på finansmarknaderna, utlånings- och fastighetsboom, m.m. exceptionellt stark och börscykeln blev därför cirka två år längre än normalt. Styrkan i nedgången från indextoppen i mitten av 1990 blev därför också betydligt kraftigare än vad som är normalt.

FAS 3 karaktäriseras av kraftigt stigande företagsvinster och tillförsikt hos placerarna, En ny lång uppgångsvåg startar. Börsen fokuserar på företagens vinster och Q värderingen av aktierna.

Räntan, som i Fas 1 och Fas 2 bestämde riktningen, har mer eller mindre spelat ut sin roll som påverkare.

Det är den förväntade vinsttillväxten i bolagen som driver på kurserna, prognoserna skrivs upp och målkurserna justeras successivt uppåt. 1980-talet slutade i denna anda.

I slutet av Fas 3 eller i början av Fas 4 når börsen sin primärcykeltopp. I Fas 3 upplever vi ofta att börsen går in i ett euforistiskt skede, där kurserna stiger brant och kraftigt. Starka delårsrapporter eller bokslutskommunikeér, eller förväntningar om sådana, orsakar denna överoptimism. Tidigt i Fas 3 upplevdes aktierna generellt sett som mycket billiga. Nu blir de dyra, och i många fall kraftigt övervärderade. Konjunkturen fortsätter dock att stärkas, men aktiemarknaden börjar nu ställa in sig på sämre tider. Det vill säga att den “tittar” in i lågkonjunkturen i Fas l.

I Fas 4 innebär att högkonjunktur. toppar, men när detta är ett faktum i statistiken har börsen redan hunnit sjunka en hel del. Den starka tillväxten i ekonomin leder till att inflationstakten drivs upp och räntorna stiger mer än börsen tål. Konjunkturen som sagt fortfarande på väg uppåt.

Börsen ligger före och tar i förtid ut en kommande konjunkturförsvagning. Denna framförhållning finns alltså inte bara i uppstarten (se Fas 1) utan långt innan de faktiska lågkonjunktursignalerna har visat sig i statistiken har börsen ställt om siktet från goda till dåliga tider. Från toppen sommaren 1990 föll OMX-index med 48 procent, från 928 till 428.

Börscykel 2, 1991-1996

FAS 1 karaktäriseras av lågkonjunktur och börskurserna fortsätter att sjunka en bit i denna fas. Men när det är som allra sämst och när “alla” talar om hur dåligt det är och om hur dia det ser ut för näringslivet då vänder kurserna uppåt.

Börsen är i Fas 1 och 2 räntefokuserad och i takt med att lågkonjunkturen fördjupas sänker Riksbanken styrräntorna, Detta får börsen att vända. Detta skedde i oktober 1992 (några veckor före kronan släpptes) och sedan steg index 160 procent innan den andra fasen tog vid. Den hann faktiskt stiga 80-100 procent innan de första bekräftande signalerna kom på att konjunkturen verkligen hade vänt. I takt med att kurserna går upp så ökar p/e-talen, eftersom företagens vinster successiv sjunker i lågkonjunkturen. Generellt sett för aktierna är slutet av denna fas dyra. Det beror på att bolagsvinster fortfarande sjunker, samtidigt som kurserna går upp.

FAS 2 innebär en allmän börsrekyl. Den beror dels på att värderingen har dragits upp i den föregående fasen. dels på att räntorna stiger. Centralbankerna börjar vända Konjunkturuppgång och inflationsrädslan gör sig då påmind. För att stämma i bäcken höjer de styrräntorna. Den 30 januari 1994 höjde Federal Reserve sin styrränta för första gången på flera år och U SA-börsen vände nedåt. Andra centralbanker, bland Riksbanken, följde med. Stockholmsbörsen påbörjade en årslång period av nedgång och sidlänges rörelse och det dröjde till början av 1995 innan den var mogen för fortsatt uppgång.

Sedan gick det som i den tidigare beskrivningen. I Fas 3 fokuserade marknaden på bolagens vinsttillväxt och indexkurvan fick en brant lutning uppåt. Konjunkturen toppade sedan och i Fas 2 sjunker kurserna.

Källa: Börsinsikt

När går vad i tåget?

Den cykliska gruppen innehåller bland annat skogsföretag, flera av verkstadsföretagen, råvaruföretag och tryckerier. Dessa är mycket känsliga för förändringar i konjunktur, valutakurser och råvarupriser. Vinsten svänger starkt från år till år. Ömsom himmel, ömsom helvete, alltså.

Dessa har sin bästa tid i Fas 1, tar stryk när räntorna stiger i Fas 2, hänger inte med i rallyt i Fas 3 och går dåligt i Fas 4.

Tillväxtföretag är företag där vinsten ökar med 20 procent eller mer i genomsnitt per år. Här ingår bland annat flertalet IT-konsulter, Ericsson, Nokia, en del av teknikföretagen (de som nått kommersiell produktframgång) och några av handelsföretagen (H&M, JC, Clas Ohlson).

Dessa aktier går mycket starkt i Fas 3. I Fas 4 rasar de, ofta med mer än 50 procent. De utvecklas däremot mediokert i Fas 1 och faller i Fas 2.

Förhoppningsföretagen (Internetkonsulter, många nya teknikföretag och forskningsbolag) flerdubblar ofta

sina kurser i Fas 3. I Fas 4 kollapsar aktierna. I Fas 1 och Fas 2 gäller upp-till-bevis. Några få blir klart lysande

stjärnor (flyttar upp till gruppen tillväxtföretag) medan många bara lyckas blir långsamväxare. Ett antal avvecklas

eller går i konkurs (ex. Boo.com, Box-man, m.fl.).

De stabila långsamväxarna är tryggast att äga, speciellt i Fas 4. I denna fas, där börsen ställer in sig på sämre

tider, går dessa i regel som bäst.

I gruppen ingår kemi, läkemedel, konglomerat, konsumentvaruföretag, kraftbolag, tekniska konsulter, bank– och finans m.fl.

Gruppen hänger i regel inte med i uppgången i Fas 1, de klarar sig bra i Fas 2 och är relativt sett svaga i haussen i Fas 3. De har sin bästa tid i Fas 4.

Tillgångsföretagen är som namnet säger inriktade på att förvalta någon form av tillgång. Det kan exempelvis

vara fastigheter, fartyg, en aktieportfölj eller krafttillgångar. Flera av bolagen i denna grupp tillhör också långsamväxarna, t.ex. kraftbolagen. Rederier kan definieras som både cykliska och tillgångsföretag.

Kursutvecklingen följer, med viss rabatt, prisutvecklingen på den underliggande tillgången. Investmentbolagen

följer i regel utvecklingen för sina stora aktieinnehav. Kraftföretag går bäst i Fas 4. Fastighetsbolag går starkt i Fas 4, och dåligt i Fas 2.

Utmärkande för Fas 4 är alltså att tillväxtföretagen rasar och att de stabila långsamväxarna går bra. Det har exempelvis läkemedelsaktierna gjort det senaste halvåret(skrivet 00-12-09). Nu börjar de cykliska vakna till liv, vilket de skall göra i skarven mellan Fas 4 och Fas 1.

Källa: Minns ej var jag fick infon´ från.