Beskrivelse:

Denne modellen brukes først og fremst til å identifisere aksjer som er sterke eller svake i forhold til indeksen.

Betaverdier angir samvariasjonen mellom to objekter, for eksempel en aksjekurs og en indeks over en «periode» av lang varighet.

Tolkning:

Kjøpssignaler gis når “Betaverdi Pluss” er større enn 1 og stiger, og når det relative objektets sluttpris overstiger dens lange gjennomsnittsverdi for “MV-lengde”.

Salgssignaler gis når “Betaverdi minus” er større enn én, og når det relative objektets sluttkurs faller under dens lange gjennomsnittsverdi “MV-lengde”.

Beregning:

Hvis betaværdien er 1, antas det at kursen på hovedobjektet endres prosentvis på samme måte som indeksen.

Hvis betaværdien for eksempel er 1,5, betyr det at en prosentvis endring i indeksens kurs antas å føre til en endring i hovedobjektets kurs på 1,5 prosent.

I tillegg til den vanlige betaverdien, beregnes også “Betaverdi Pluss” og “Betaverdi Minus”, for samvariasjonen med det relative objektet når det henholdsvis stiger og synker.

For å gi en ide om objektets volatilitet, rapporteres også standardavviket for antall “Periode”-perioder.

Innstillinger:

MV-lengde = lengde av kursgjennomsnitt.

Periode = antall perioder som beta- og volatilitetsberegningene er basert på.

Relativt objekt = valg av relativ objekt, f.eks. en indeks.

Kilde: F1 i Vikingen.

Beta-verdier

Beskrivelse

Denne modellen brukes først og fremst for å sortere ut aksjer som er sterke eller svake i forhold til indeksen.

Her beregnes betaverdier, som indikerer forholdet mellom to objekter, f.eks. en aksjekurs og en indeks for en “Periode” lang periode.

Hvis betaverdien er én (1,0), endres hovedobjektets rate i prosent lik indeksen. Hvis betaverdien er f.eks. 1,5 betyr dette at en (1,0) prosent endring i indeksens sats antas å føre til en endring i hovedobjektets sats på 1,5 prosent.

Et eksempel til: Hvis Beta-verdien = 2, kan du gjette at aksjen går opp 2 % hvis aksjemarkedet går opp 1 %.

Når vi snakker om derivater, er tallene mye større. For eksempel, hvis et sertifikat har en betaverdi på 2000, går sertifikatet opp eller ned 20 ganger så mye som det underliggende objektet. Som kalles leverage 20.

Signaler i Viking

Kjøp igjen

- Betaverdien er større enn AND

- Betaverdien øker OG

- Indeksen er over gjennomsnittsverdien

Selg videre

- Betaverdien er mindre enn -1 OG

- Indeksen er under gjennomsnittsverdien

I tillegg til den vanlige betaverdien, beregnes også “Betaverdi Pluss” og “Betaverdi Minus”, for samvariasjonen med det relative objektet når det henholdsvis stiger og synker.

Kjøpssignaler gis når “Betaverdi Pluss” er større enn én og stiger, og når det relative objektets sluttkurs overstiger dens lange gjennomsnittsverdi for “MV-lengde”.

Salgssignaler gis når “Betaverdi minus” er større enn én, og når det relative objektets sluttkurs faller under dens lange gjennomsnittsverdi “MV-lengde”.

For å gi en ide om objektets volatilitet, rapporteres også standardavviket for antall “Periode” perioder.

Gode innstillinger

Foreslått verdi: En optimalisering av de mest omsatte aksjene som ga:

| Gjennomsnitt | Periode | |

| Dag | 34 | 12 |

| Uke | 25 | 11 |

| Måned | 17 | 10 |

Hvor god er modellen?

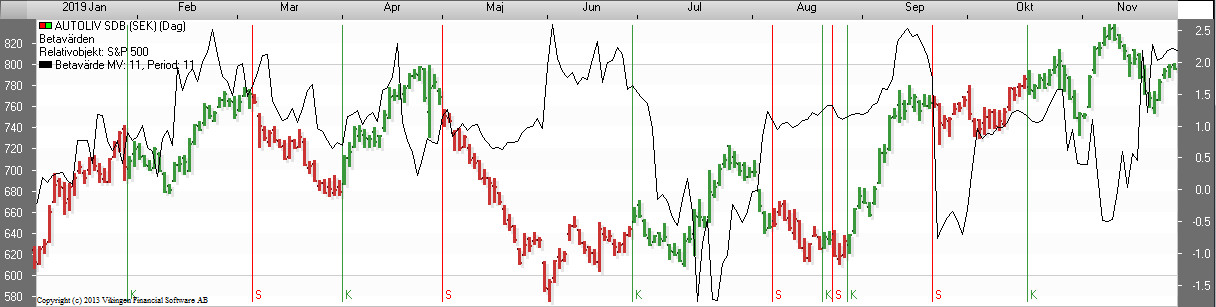

Her er et bilde av aksjen Hexpol som har gitt 6 ganger pengene med månedlige data (standardinnstilling 11.11), 15 år. Selvfølgelig er det aksjer som gir enda bedre, f.eks. 350 ganger pengene. Modellen tenker imidlertid ikke bra for alle objekter og det finnes mye bedre modeller som passer mer generelt.

For aksjene som står relativt stille, kan modellen fungere godt. Ellers ser modellen ut til å selge for sent. Hvis aksjen oppfører seg omtrent som indeksen, vil det ikke være mange signaler. Det vil si at aksjemarkedet kan gå sakte ned, noe som gjør at modellen ikke selger hvis aksjen beveger seg som aksjemarkedet. Et tips er å lage en oppsummeringstabell for modellen og rangere den etter Beta-verdi. Da kan man bedre stole på signalene for objekter med høye betaverdier. Men da kan du like gjerne bruke Volatility Signal-modellen, som gir enda bedre signaler.

Innstillinger:

MV-lengde = lengde av kursgjennomsnitt.

Periode = antall perioder som beta- og volatilitetsberegningene er basert på.

Relativt objekt = valg av relativt objekt, f.eks. en indeks.