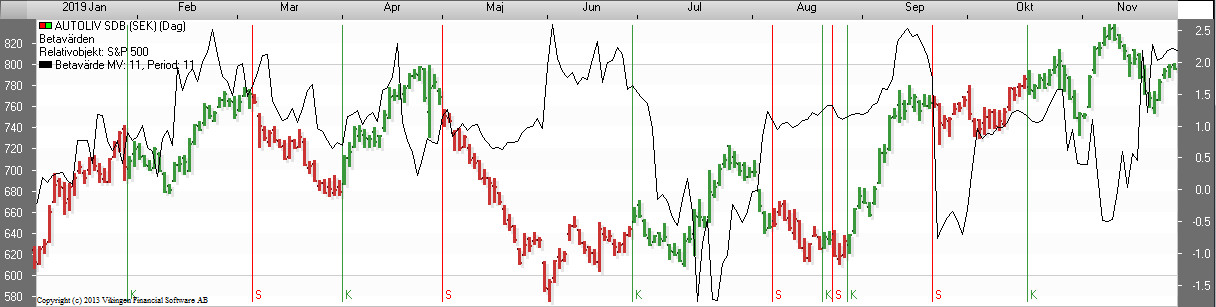

Beskrivelse:

Denne model bruges primært til at identificere aktier, der er stærke eller svage i forhold til indekset.

Betaværdier angiver korrelationen mellem to objekter, f.eks. en aktiekurs og et indeks for en lang “periode”.

Fortolkning:

Købssignaler gives, når “Beta valuePlus” er større end 1 og stigende, og når slutkursen for det relative objekt overstiger dets lange gennemsnit “MV length”.

Salgssignaler gives, når “BetaværdiMinus” er større end én, og når slutkursen for det relative objekt er under dets lange gennemsnit “MV-længde”.

Beregning:

Hvis betaværdien er 1, antages prisen på hovedobjektet at ændre sig med den samme procentdel som indekset.

Hvis betaværdien f.eks. er 1,5, betyder det, at en ændring på én procent i prisen på indekset antages at føre til en ændring på 1,5 procent i prisen på hovedobjektet.

Ud over standardbetaværdien beregnes også “Betaværdi plus” og “Betaværdi minus” for kovariansen med det relative objekt, når det er henholdsvis stigende og faldende.

For at give en idé om objektets volatilitet, rapporteres dets standardafvigelse også for antallet af “Periode”-perioder.

Indstillinger:

MV-længde = længden af prisgennemsnittet.

Periode = antallet af perioder, som beta- og volatilitetsberegningerne er baseret på.

Relative objekter = valg af relative objekter, f.eks. et indeks.

Kilde: F1 in the Viking.

Beta-værdier

Beskrivelse

Denne model bruges primært til at identificere aktier, der er stærke eller svage i forhold til indekset.

Her beregnes betaværdier, som angiver forholdet mellem to objekter, f.eks. en aktiekurs og et indeks i en “Periode” lang periode.

Hvis betaværdien er én (1,0), ændrer prisen på hovedobjektet sig i samme procentdel som indekset. Hvis betaværdien er f.eks. 1,5, betyder det, at en ændring på (1,0) procent i prisen på indekset antages at føre til en ændring på 1,5 procent i prisen på hovedobjektet.

Et andet eksempel: Hvis Beta-værdien = 2, kan du gætte på, at aktien vil stige 2%, hvis markedet stiger 1%.

Når vi taler om derivater, er tallene meget større. Hvis et certifikat f.eks. har en betaværdi på 2000, stiger eller falder certifikatet 20 gange så meget som det underliggende objekt. Dette kaldes gearing 20.

Signaler i vikingen

Køb hvis

- Betaværdien er større end én OG

- Betaværdien er stigende OG

- Indekset ligger over sin gennemsnitlige værdi

Sælg, hvis

- Betaværdien er mindre end -1 OG

- Indekset er under sin gennemsnitlige værdi

Ud over standardbetaværdien beregnes også “Betaværdi plus” og “Betaværdi minus” for kovariansen med det relative objekt, når det er henholdsvis stigende og faldende.

Købssignaler gives, når “Beta valuePlus” er større end én og stigende, og når slutkursen for det relative objekt overstiger dets lange gennemsnit “MV length”.

Salgssignaler gives, når “BetaværdiMinus” er større end én, og når slutkursen for det relative objekt er under dets lange gennemsnit “MV-længde”.

For at give en idé om objektets volatilitet, rapporteres dets standardafvigelse også for antallet af “Periode”-perioder.

Gode indstillinger

Foreslåede værdier: En optimering på de mest handlede aktier gav:

| Gennemsnitlig værdi | Periode | |

| Dag | 34 | 12 |

| Uge | 25 | 11 |

| Måned | 17 | 10 |

Hvor god er modellen?

Her er et billede af aktien Hexpol, som har givet 6 gange pengene med månedlige data (standardindstilling 11.11), 15 år. Selvfølgelig er der aktier, der klarer sig endnu bedre, såsom… 350 gange pengene. Modellen fungerer dog ikke godt for alle objekter, og der findes meget bedre modeller, der passer mere generelt.

For de aktier, der er relativt stagnerende, kan modellen fungere godt. Ellers ser det ud til, at modellen sælger for sent. Hvis aktien opfører sig mere eller mindre som indekset, vil der ikke være mange signaler. Det vil sige, at aktiemarkedet kan falde langsomt, hvilket betyder, at modellen ikke sælger, hvis aktien bevæger sig som aktiemarkedet. Et tip er at lave en oversigtstabel for modellen og rangere den efter Beta-værdi. Det gør det lettere at stole på signalerne for objekter med høje betaværdier. Men så kan du lige så godt bruge Volatility Signal-modellen, som giver endnu bedre signaler.

Indstillinger:

MV-længde = længden af prisgennemsnittet.

Periode = antallet af perioder, som beta- og volatilitetsberegningerne er baseret på.

Relative objekter = valg af relative objekter, f.eks. et indeks.