Är detta början på en ny guldålder för affärer bland gruvbolagen?

Vi kan vara på väg att gå in i en ny guldålder för affärer bland gruvbolagen när prospekteringsbolag och producenter försöker dra nytta av högre metallpriser och få exponering för andra nyckelmineraler, inklusive koppar, i en tid då konsolideringen i guldindustrin är långt ifrån andra metaller.

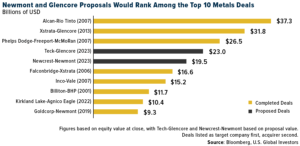

Förra veckan höjde den stora amerikanska guldproducenten Newmont sitt bud på den australiensiska rivalen Newcrest Mining till 19,5 miljarder dollar efter att dess tidigare bud på 17 miljarder dollar avvisades. Due diligence processen förväntas ta cirka fyra veckor, och om Newcrests styrelse och aktieägare accepterar erbjudandet, skulle förvärvet representera en av de tio största gruvaffärerna någonsin och det enskilt största guldbrytningsuppköpet, nästan dubbelt så mycket som förra årets fusion mellan Kirkland Lake och Agnico Eagle.

Tiden får utvisa om Newcrest godkänner Newmonts erbjudande, men många analytiker tror att detta kan vara början på en välbehövlig konsolideringscykel i guldindustrin, en som potentiellt kan gynna aktieägarna.

Redan 2019 förebådade många analytiker och marknadsaktörer Newmont och Goldcorps fusion på 9,3 miljarder dollar som början på en ny era av guldkonsolidering, och många marknadsbedömare tror att Newmont-Newcrest-affären kan fungera som en (försenad) fortsättning på trenden.

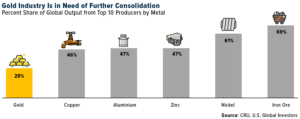

Sanningen är att guld, jämfört med andra viktiga metaller, är i stort behov av konsolidering. Diagrammet nedan, med tillstånd från metall- och gruvkonsultföretaget CRU Group, visar den globala andelen produktion från varje metalls topp 10 producenter. Guld är i botten, med dess topp 10 producenter som bara står för 28 procent av den globala produktionen. Som jämförelse genererar de tio bästa järnmalmsproducenterna nästan 70 procent av världens utbud.

Högre guldpriser de senaste åren har inte resulterat i nämnvärt ökade prospekteringsutgifter. I stället för det kan företag expandera och skapa aktieägarvärde genom sammanslagningar och förvärv (M&A), vilket gör att gruvbolagen kan “öka sin produktionsandel, fylla på uttömmande guldreserver och sänka produktionskostnader genom relativt mindre risk”, skriver CRUs analytiker.

Koppar för att möta pågående leveransunderskott

M&A kan också resultera i metalldiversifiering vilket är ett av Newmonts uttalade mål med att förvärva Newcrest. Koppar står för närvarande för ungefär 25 procent av Newcrests totala nettointäkter, och företaget hoppas kunna öka den till 50 procent av intäkterna i slutet av årtiondet. Som ett av nyckelmineralerna i den globala övergången till förnyelsebar energi, är koppar redo att stiga i pris under de kommande åren eftersom efterfrågan vida överstiger utbudet.

Faktum är att koppargruvaffärer översteg guldbrytningsaffärer i totalt värde förra året, enligt en ny rapport från S&P Global. M&A-arbetet bland kopparföretag uppgick 2022 till mer än 14 miljarder dollar i värde, en ökning med 103 procent jämfört med föregående år, medan det sammanlagda värdet av guldaffärer uppgick till 9,8 miljarder dollar, en minskning med 48 procent från 2021.

Om Vikingen

Med Vikings signaler har du en god chans att hitta vinnarna och sälja i tid. Det finns många värdepapper. Med Vikings autopiloter eller tabeller kan du sortera ut de mest intressanta ETF:erna, aktierna, optionerna, warranterna, fonderna osv.

Klicka här för att se vad Vikingen erbjuder: Detaljerad jämförelse – Börsprogram för dem som vill bli ännu rikare (vikingen.se)