Lektion 26:Medelvärden:

Beskrivning: |

|

| Medelvärde är ett genomsnitt av ett godtyckligt antal skilda mätpunkter i en serie.

|

Enkla Glidande Vägda Exponentiella Variabla Volymberoende Tolkning av MV |

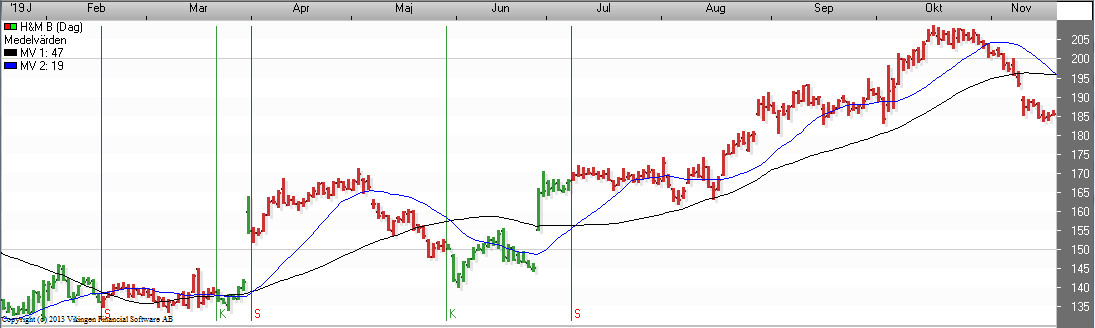

Medelvärden är troligen den bäst kända, mest spridda metoden att finna köpsignaler och bygga indikatorer av. Avgjort ett “måste” i varje “teknist’s” verktygslåda. Den vanligaste metoden är att ha 2 medelvärdes kurvor i sitt kursdiagram. En för den korta trenden och en för den lite längre. Köp och säljsignaler fås då kurvorna skär varandra.

Medelvärden är trendföljande modeller

Glidande Medelvärde (Moving Average)

En matematisk formel för att löpande utjämna en tidsseries högsta toppar och djupaste bottnar.

Ett glidande medelvärde fungerar som en stötdämpare på en bil som åker på en guppig och illa asfalterad väg efter en besvärlig vår med tjällossning. Ju större bilen är, med längre fjädringsförmåga, desto större gupp kan jämnas ut. Kortare fjädringslängd ger snabbare svar däremot, men man följer också med ner i de djupaste hålorna eller upp på de högsta guppen utan att kunna göra något åt det.

Så här räknar du ut ett glidande medelvärde:

Ett glidande medelvärde med perioden (längden) 3 fås fram genom att man adderar de 3 första talen i serien (se medelvärde) och delar med 3: (1+4+3)/3=2.67

Nästa glidande medelvärde fås genom att man lägger till nästa tal i serien och minskar med det första (i detta fall 1): (4+3+7)/3=4.67

Fortsätt så till slutet: (8+10+9)/3=9

Resultat: 2.67, 4.67,5.33, 5, 4.33, 5, 7.67, 9

Ett glidande medelvärde med perioden (längden) 5 fås fram på samma sätt:

Första: (1+4+7+3+6)/5=4.2

Sista: (2+5+8+10+9)/5=6.8

Resultat: 3.2, 4.4, 4.6, 5.6, 6.2, 6.8

Källa: Stockpicker

I traditionell medelvärdesanalys lägger man större vikt vid vissa glidande medelvärden.

De klassiska är 8, 34 och 200 dagar där man anser att trenden är kort, medellång och lång sikt har sina starkaste stöd.

Vägda glidande medelvärden

När marknaden börjar röra på sig står de tradionella glidande medelvärdena, till en början, stilla. Detta kommer sig av att dessa är just medelvärden av historisk data. Därför finns det olika sätt att få medelvärdena att reagera snabbare. Ett av dessa är att rita ett så kallat vägt glidande medelvärde, eller på engelska: weighted moving average. Ett vägt glidande medelvärde är vägt så att den senaste informationen ges störst betydelse.

För att beskriva kalkyleringen betraktar vi ett 5-dagars vägt glidande medelvärde. Här multiplicerar man det första värdet med 1, det andra med 2, det tredje med 3, det fjärde med 4 och det femte med 5. Därefter adderas resultaten, och summan divideras slutligen med summan av faktorerna, dvs. 1+2+3+4+5=15. På detta sätt beräknas värdet av det vägda glidande medelvärdet för varje dag och förs in i kursgrafen som för ett vanligt glidande medelvärde.

Ett exponentiellt glidande medelvärde är ett sorts vägt glidande medelvärde fast en annan metod används för att bestämma de olika faktorerna, eller sättet att vikta de olika värdena.Exponentiella glidande medelvärden

Vad man gör är att man lägger till en procentuell andel av dagens sista betalkurs till gårdagens exponentiella glidande medelvärde. För att, till exempel, kalkylera ett 9-dagars exponentiellt glidande medelvärde multiplicerar man dagens betalkurs med 20% och adderar detta med gårdagens exponentiella glidande medelvärde multiplicerat med 80%, (100%-20%=80%).

Procentsatsen som används är egentligen ett bråk som beräknas genom: 2/(medelvärdets tidsperiod+1). I det här fallet 2/(9+1)=0,2=20%.

Till skillnad från ett vägt glidande medelvärde kommer all historisk data att väga in i ett exponentiellt glidande medelvärde. Vilken tidsperiod som väljs kommer endast att avgöra hur snabbt denna vikt kommer att avta.Matematiken bakom detta gör att en specifik dags betalkurs vikt i medelvärdet kommer att minska i och med att nya betalkurser adderas till medelvärdet, eller i och med att medelvärdet “glider med tiden”. På samma sätt kommer betalkursenas vikt i en specifik dags exponentiella glidande medelvärde minska ju äldre betalkursen är.

Idag kommer, som sagt dagens betalkurs att utgöra 20% av dagens 9-dagars exponentiella glidande medelvärde. I morgon kommer det att utgöra 20%*80%, eller 16%, eftersom man då lägger till 20% av morgondagens betalkurs.

Denna beräkning går att utföra helt själv, men självklart så använder man helst ett aktieanalysprogram. Om dess beräkningar betraktas in i detalj kommer man att stöta på ett problem. För att ekvationen skall gå jämnt upp måste man nämligen ha en oändlig kurshistorik. Faktorerna som betalkurserna multipliceras med måste nämligen totalt adderas upp till 1. Därför kommer dataprogrammet, (åtminstone Stable Technical Graph, och Metastock), addera återstoden upp till 1, till den första faktorn. Detta medför att den första betalkursen i kursdatabasen kommer att bli överrepresenterad ibland de första värdena för det exponentiella glidande medelvärdet. Men detta fel minskar i och med att tidsperioden blir längre.

Variabla glidande medelvärden

Metoden för variabla glidande medelvärden presenterades av Tushar Chande i Marsnumret, 1992 av Techical Analysis of Stocks and Commodities. Det är egentligen ett exponentiellt glidande medelvärde som automatiskt tar hänsyn till volatiliteten hos priset. Ju högre volatilitet, desto större vikt läggs vid senare kursdata. Ett variabelt glidande medelvärde kommer således bli känsligare, eller snabbare, i volatila marknadslägen, och kraftigare i starka marknadslägen.

Volatila marknader behöver nämligen inte vara trendstarka. En marknad i en stark trend är snarare lågvolatil då marknadstron är stark. Dessutom vill man att ens medelvärde snabbt skall hamna rätt efter en virvlande period på marknaden.

| Ett variabelt glidande medelvärde för dagen n, Pn priset för dagen n, och b liknar konstanten a, i formeln för exponentiella glidande medelvärden, men den beror även av en rörlig faktor som i sin tur beror av volatiliteten. Till denna faktor används absolutbeloppet av Chande Momentum Oscillator som är ett index som varierar mellan –100 och +100. |

Volymberoende glidande medelvärden

Uppfinnaren av den här metoden är Richard Arms. Och till skillnad från vägda och exponentiella glidande medelvärden som konstant lägger större vikt vid senare data, och variabla glidande medelvärden som lägger större vikt vid senare data i volatila marknadslägen, kommer ett volymberoende glidande medelvärde att lägga störst vikt vid de dagar som har hög omsättning. Denna metod ter sig ganska logisk, eftersom upp och nedgångar är bättre underbyggda då de stöds av en bredare skara marknadsaktörer, eller stor omsättning.

Volymberoende glidande medelvärden beräknas genom att dagens omsättning jämförs med medelomsättningen. Denna faktor bestämmer sedan hur dagens betalkurs viktas i medelvärdet.