Luksusaktier er ikke så dyre, som de ser ud til

På trods af den seneste stigning i aktiekurserne er luksusaktiernes værdiansættelse på linje med deres historiske interval. I denne artikel dykker vi dybere ned i værdiansættelsen af luksus, og hvad der har drevet aktiekurserne for luksus på det seneste.

Luksuspriserne handles under deres historiske gennemsnit

2022 var et blandet år for luksussektoren med en stærk underliggende omsætningsvækst (22 %), som kun delvist blev afspejlet i aktiekurserne, hvor sektoren faldt med 26 % i løbet af året. Året er startet stærkt med en stigning i aktiekurserne på +22% til toppen i 2023, hvilket har fået investorerne til at sætte spørgsmålstegn ved sektorens værdiansættelse.

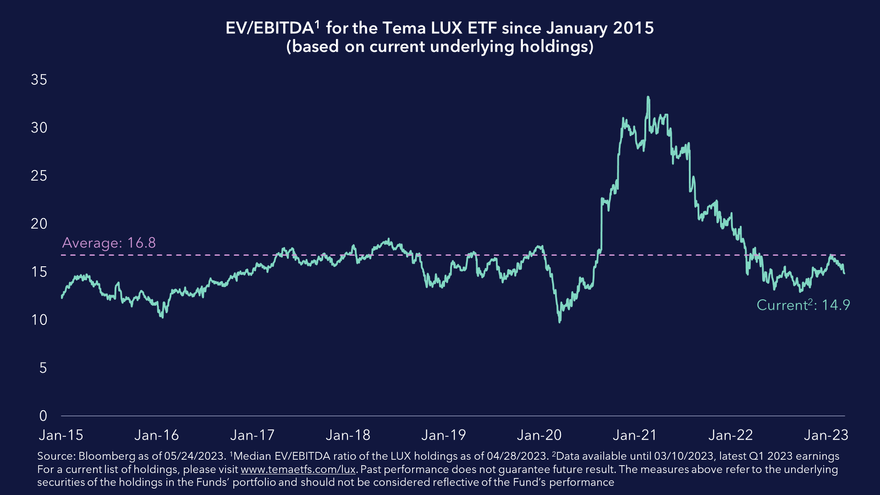

Selvom brancheanalytikere normalt foretrækker at pege på P/E-værdiansættelsesmultipler, mener man, at EV/EBITDA er et mere relevant mål i betragtning af mange luksusvirksomheders nettokassebeholdning. Diagrammet nedenfor viser det gennemsnitlige EV/EBITDA-forhold for en portefølje af luksusaktier over tid, som i øjeblikket handles til 14,9x EV/EBITDA, hvilket er under det 8-årige gennemsnit.

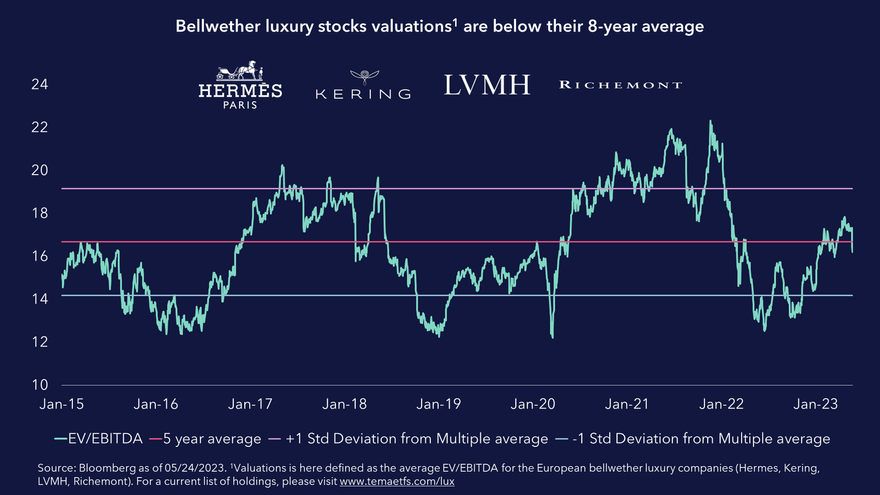

Hvis vi zoomer yderligere ind på de fire største luksusvirksomheder globalt (LVMH, Hermes, Richemont, Kering), kan vi se, at disse virksomheder i øjeblikket handles til en gennemsnitlig EV/EBITDA-multipel på 15,1x, hvilket er under deres historiske 8-års gennemsnit. Det fremgår af diagrammet nedenfor, som kombinerer den gennemsnitlige multipel for disse fire virksomheder plottet over tid. Det understreger synspunktet om, at absolutte EV/EBITDA-værdiansættelser inden for luksus i dag ikke er krævende, især i betragtning af forretningens kvalitet og vækstprofil.

Hvis vi zoomer yderligere ind på de fire største luksusvirksomheder globalt (LVMH, Hermes, Richemont, Kering), kan vi se, at disse virksomheder i øjeblikket handles til en gennemsnitlig EV/EBITDA-multipel på 15,1x, hvilket er under deres historiske 8-års gennemsnit. Det fremgår af diagrammet nedenfor, som kombinerer den gennemsnitlige multipel for disse fire virksomheder plottet over tid. Det understreger synspunktet om, at absolutte EV/EBITDA-værdiansættelser inden for luksus i dag ikke er krævende, især i betragtning af forretningens kvalitet og vækstprofil.

Hvad har egentlig drevet aktiekurserne?

Hvad har egentlig drevet aktiekurserne?

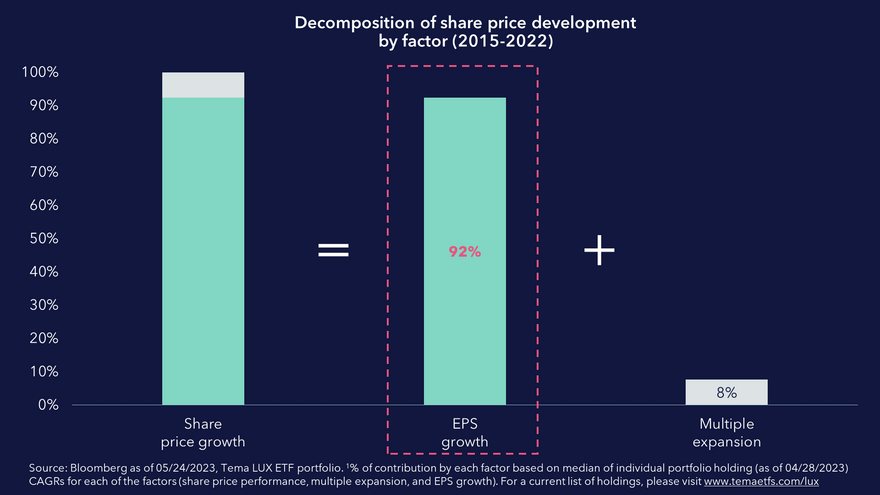

Når vi dekomponerer de underliggende selskabers aktiekursudvikling siden 2015, bemærker vi, at aktiekursvæksten hovedsageligt har været drevet af underliggende indtjeningsvækst med et minimalt bidrag fra multiple revalueringer, som illustreret i diagrammet nedenfor.

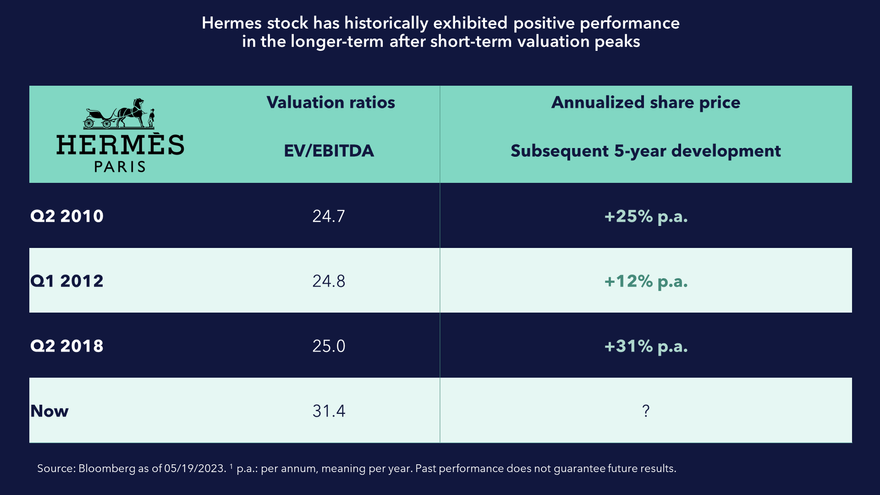

Et eksempel er Hermes. Virksomheden er ikke kun blevet berømt for priserne på sine mest efterspurgte håndtasker, men også for den overpris, som aktiekursen kræver. På forskellige tidspunkter i løbet af de sidste 15 år har aktierne toppet med værdiansættelsesmultipler, der kun kan betragtes som høje. På trods af dette forblev aktiekursudviklingen stærk i de efterfølgende 5 år i alle disse tilfælde. Vi mener, at dette kan tilskrives de attraktive brands, den misundelsesværdige markedsposition og den markedsledende indtjeningsvækst.

Et eksempel er Hermes. Virksomheden er ikke kun blevet berømt for priserne på sine mest efterspurgte håndtasker, men også for den overpris, som aktiekursen kræver. På forskellige tidspunkter i løbet af de sidste 15 år har aktierne toppet med værdiansættelsesmultipler, der kun kan betragtes som høje. På trods af dette forblev aktiekursudviklingen stærk i de efterfølgende 5 år i alle disse tilfælde. Vi mener, at dette kan tilskrives de attraktive brands, den misundelsesværdige markedsposition og den markedsledende indtjeningsvækst.

På trods af sektorens positive sekulære vækstbaggrund er der voksende bekymring for effekten af en potentiel opbremsning i USA’s luksusforbrug. Mange analytikere deler denne bekymring, hvilket bekræftes af de seneste kreditkortdata og indtjeningsresultater. Analytikere mener dog, at denne risiko i vid udstrækning vil blive håndteret af genåbningen af store dele af Asien med Kina i spidsen, hvilket bliver tydeligt i Asien, der fører an i væksten i de seneste indtjeningsresultater.

På trods af sektorens positive sekulære vækstbaggrund er der voksende bekymring for effekten af en potentiel opbremsning i USA’s luksusforbrug. Mange analytikere deler denne bekymring, hvilket bekræftes af de seneste kreditkortdata og indtjeningsresultater. Analytikere mener dog, at denne risiko i vid udstrækning vil blive håndteret af genåbningen af store dele af Asien med Kina i spidsen, hvilket bliver tydeligt i Asien, der fører an i væksten i de seneste indtjeningsresultater.

Analytikere mener, at denne balance i væksten betyder, at sektoren for luksusvarer i stigende grad er blevet mere modstandsdygtig, da den er blevet diversificeret både geografisk og demografisk, hvilket retfærdiggør en højere værdiansættelse. Asien er fortsat det hurtigst voksende luksusmarked på verdensplan og forventes at stå for over 50 % af det globale luksusforbrug i 2025.

Konklusion

Analytikerne mener, at de seneste bekymringer om værdiansættelsen i luksussektoren er overdrevne, idet sektoren og de toneangivende aktier handles til 15,1x EV/EBITDA, hvilket er under deres historiske gennemsnit. Den historiske aktiekursvækst er overvejende kommet fra indtjeningsvækst. Bekymringerne for en afmatning i USA er reelle, men vi mener, at luksusselskabets mere globalt diversificerede kundebase bør gøre omsætningsudsigterne for sektoren mere stabile end i tidligere cyklusser, hvilket potentielt retfærdiggør en højere run rate-multipel.

Om vikingen

Med Viking’s signaler har du en god chance for at finde vinderne og sælge i tide. Der findes mange værdipapirer. Med Vikings autopiloter, prisdata, tabeller og aktiekurser kan du sortere de mest interessante ETF’er, aktier, optioner, warrants, fonde osv. fra.

Klik her for at se, hvad Vikingen tilbyder: Detaljeret sammenligning – Børsprogram for dig, der vil blive endnu rigere (vikingen.se)