Bollinger Band

Beskrivelse:

Udviklet af John Bollinger. Bollinger-modellen er en model, der giver brugeren mulighed for at sammenligne volatilitet og prisniveauer over en periode. Modellen består af tre grafer, der er designet til at omfatte størstedelen af en akties kursbevægelser.

- Et simpelt glidende gennemsnit i midten.

- Et øvre bånd (det glidende gennemsnit + 2 standardafvigelser)

- Et lavere bånd (det glidende gennemsnit – 2 standardafvigelser)

Standardafvigelsen er et statistisk udtryk, der giver en god indikation af volatiliteten.

Handelsbånd er linjer, der er trukket i en fast afstand (i %) fra et glidende gennemsnit. Princippet er, at en aktie normalt bevæger sig inden for et forudsigeligt interval på begge sider af et glidende gennemsnit.

Bollinger band varierar i avstånd till det glidande medelvärdet baserat på volatiliteten. Det övre bandet är standardavvikelsen ovanför det glidande medelvärdet. Det undre bandet är standardavvikelsen nedanför det glidande medelvärdet.

Da standardafvigelsen er et mål for volatilitet, tilpasser Bollinger-båndene sig til de gældende markedsforhold. De udvider sig under volatile markedsforhold og trækker sig sammen i mindre volatile perioder (konsolidering). De bliver så at sige bevægelige standardafvigelsesbånd(Alpha-Beta Trend Channel).

Bollinger-bånd vises grafisk sammen med en tredje linje. Denne linje er det glidende gennemsnit.

Perioden for dette kan variere. Mr. Bollinger anbefaler dog 10 dage til kortvarig handel og 20 til lidt længerevarende (3 måneder), mens 50 dage anvendes til det lange perspektiv.

Desuden kan værdien af standardafvigelsen varieres. Mange “teknikere” øger værdien fra 2 til 2½ standardafvigelser, når de anvender et 50-dages glidende gennemsnit. På samme måde sænker man undertiden værdien til 1½, når man anvender 10 dage som værdi.

Fortolkning:

Generelt skal man kigge efter købsmuligheder, når prisen er ved det nedre bånd, og kigge efter salgsmuligheder, når prisen er omkring det øvre bånd.

Fortolkning i henhold til John Bollinger

Skarpe bevægelser har en tendens til at opstå, efter at båndene har trukket sig sammen mod det glidende gennemsnit.

En bevægelse uden for båndene tyder på en fortsættelse af tendensen.

Toppe og dale uden for båndene, efterfulgt af toppe og dale inden for båndene, indikerer en vending af tendensen.

En bevægelse i det ene bånd har en tendens til at blive modsvaret af en lignende bevægelse i det andet bånd.

Et styrketegn vises, når en aktie rammer den nedre ende af sit øvre bånd.(Prisbåndsmodellen er baseret på dette).

En vending i kursudviklingen, eller en konsolidering, sker ofte ikke, før de øverste bollingerbånd er blevet brudt et par gange.

Det er vigtigt:

Det er godt at huske på, at Bollinger-bånd ikke alene genererer købs- eller salgssignaler. De skal kombineres med en anden indikator/model.

Personligt foretrækker jeg at bruge Bollinger-bånd sammen med RSI, for når kursen når et af båndene, betyder det en af to ting. Det kan betyde, at tendensen fortsætter, eller det kan betyde, at en modsat reaktion er på vej.

Kombineret med RSI får man en effektiv indikator, når det gælder overkøbte eller oversolgte forhold.

(RSI er en fremragende indikator, når det gælder overkøbte og oversolgte forhold.)

| Mellem 30 og 70: Generelt kan man sige, at når kursen når det øverste Bollinger-bånd, og RSI er under 70, er der en indikation på, at den opadgående tendens vil fortsætte. På samme måde kan man sige, at når kursen når det nederste bånd, og RSI er over 30, vil den nedadgående tendens fortsætte. Over 70 eller under 30: Hvis vi støder på en situation, hvor kursen når det øverste Bollinger-bånd, og RSI er over 70 (nærmer sig 80), har vi en indikation på, at den opadgående tendens vil vende nedad igen. Tilsvarende, når prisen når det nederste bånd, og RSI er under 30 (nærmer sig 20), har vi en indikation af, at den nedadgående tendens vil blive erstattet af en opadgående tendens. |

|

Andre indikatorer sammen med Bollinger-bånd:

Undgå at bruge andre indikatorer, der anvender de samme inddata. F.eks. hvis du bruger RSI, bør du ikke også bruge MACD. De bruger de samme inddata.

Du kan i stedet bruge On Balance Volume eller Money Flow. De måler andre ting og kan bruges som yderligere bekræftelse på en tendens. Det tekniske udtryk for dette er ‘Avoiding Multicolinearity’, og det udtryk har jeg ikke tænkt mig at forklare.

Bollinger-bånd kan bruges sammen med RSI, MACD, CCI og Rate Of Change. Det er forskellene mellem Bollinger-båndene og andre indikatorer, der udgør de potentielle handlingspunkter.

Sådan indstiller du Bollinger-båndmodellen korrekt for en individuel aktie:

Du kan vælge at bruge Delphis optimale parametre. De skal være indstillet til at give dig den højeste profit, hvis du vil reagere på alle signaler.

Du kan selv optimere modellen, så du får de signaler, du ønsker. For eksempel vil en kortsigtet trader måske have flere signaler (og højere risiko) end en langsigtet investor.

John Bollinger anbefaler selv at bruge 20-dages glidende gennemsnit som standard og 2 som standardafvigelse fra gennemsnittet.

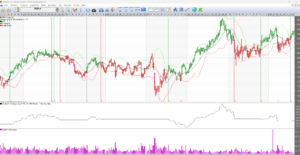

For at indstille Bollinger-båndene korrekt for en individuel aktie, ændrer man længden på det glidende gennemsnit. Den opmærksomme vil allerede have bemærket, at Bollinger-modellen vist ovenfor, sammen med RSI, ikke er korrekt indstillet. Den korrekte indstilling skal understøtte den anden (højere) bund efter en rekyl.

Hvis den anden (højere) bund forbliver over det nederste bånd, er det glidende gennemsnit for kort.

Hvis den anden (højere) bund forbliver under det nederste bånd, er det glidende gennemsnit for langt.

Når det nederste bånd understøtter den anden (højere) bund, er det glidende gennemsnit indstillet korrekt.

Så du starter med at sætte STD til 2, hvis du har 20 dages gennemsnit, 2,5, hvis du har 50, og 1,5, hvis du har 10 dages MV. Derefter ændrer du længden på MV, indtil du synes, det passer, som på billedet ovenfor.

Hvis du udfører en gevinsttest, vil du opdage, at du ikke opnår samme gevinst som med Delphis optimale parametre.

Det er ikke forkert, da du ikke bør handle ud fra købs- og salgssignaler alene ved hjælp af denne model, hvilket de optimale parametre er beregnet til. Hvis du ønsker at gøre det, er det en god idé at se nærmere på optimeringen osv.

Kilde: Per Holmlund og F1 i Vikingen og Greger.

BOLLINGER BAND

En af de bedste modeller, fordi den er så præcis og eliminerer mange unødvendige transaktioner. Der er købs- og salgssignaler, når prisen bryder ud af båndet, og det fine er, at båndets bredde tilpasser sig, hvor meget prisen bevæger sig. På tidspunkter, hvor prisen svinger meget, bliver båndet bredt, og når det er roligt, er båndet smalt.

Når prisen er “choppy”, dvs. når volatiliteten er høj, er der stor risiko for at købe og sælge for mange gange. Du vil være der, når prisen stiger, og du vil sælge, hvis prisen falder meget. Men i så urolige tider kan det være en god idé at lade være med at handle og vente på, at markedet har besluttet sig. Det vil sige, at man først handler, når båndet er blevet smalt, og prisen bryder ud.

Bredden af båndet kan indstilles ved at vælge længden af gennemsnittet, og hvor meget båndet skal afvige fra den normale prisforskel, eller som vi siger i analytikersprog, standardafvigelsen. Modellen beregner den normale prisforskel over perioden og indtaster derefter en multiplikator gange denne standardafvigelse, normalt 2.

Fortolkning

Når båndet er bredt, kan du forvente, at prisen bevæger sig i den modsatte retning, når prisen er tæt på et bånd. Det bliver en støtte eller modstand.

Når båndet er smalt, kan man forvente, at der snart kommer et udbrud. Folk bliver utålmodige, de venter på, at noget skal ske, og til sidst får de nok og handler. Derefter gentager udbruddet sig og forstærkes, hvis mange mennesker gør det på samme tid. Som du kan se på billedet nedenfor med SEB bank, er der få transaktioner, når du bruger ugentlige data. I alt 85 gange pengene på 43 år i dette eksempel. Vikingen har lange dataserier.

Med optimeringen i Viking Trading ville det være 150 gange så mange penge på samme tid med indstillingerne 16 uger og standardafvigelse 3,6.

Man kommer langt med gode værdier!

De bedste indstillinger af Bollinger-båndet

En optimering beregnet på de mest handlede aktier i Norden, ca. 175 aktier, gav i gennemsnit følgende bedste indstillinger:

| Periode | Gennemsnit | Antal stdav |

| Dag | 18 | 3 |

| Uge | 9 | 2 |

| Måned | 4 | 1 |

De daglige data svarede til standardindstillingen, 20 og 2, mens de ugentlige og månedlige data var meget forskellige.

Modellen i detaljer