Glem AMC, det er en annen kinoaksje som snart kan stige

Cinemark, en kinokjede, har tiltrukket seg store shortsalg tilsvarende AMC Entertainment. Aksjene i Cinemark har hatt en bemerkelsesverdig oppgang i år, og mange shortselgere har hatt betydelige tap.

Cinemark regnes som et mindre risikabelt spill enn AMC, med lavere volatilitet, mer robuste forretningsgrunnlag og en sunnere likviditetsposisjon. Takket være den betydelige korte interessen er det potensial for ytterligere oppside og en kort klem i Cinemark, noe som gjør det til et relativt sikrere alternativ enn AMC.

Cinemark, et annet mål for blankers

AMC Entertainment (AMC) – er ikke den eneste kinoaksjen som har vært målet for tung shortsalg de siste årene. Mens rivalen Cinemark ( CNK ) ikke har antall “Ape”-følgere, har den korte interesser som er ganske like AMCs.

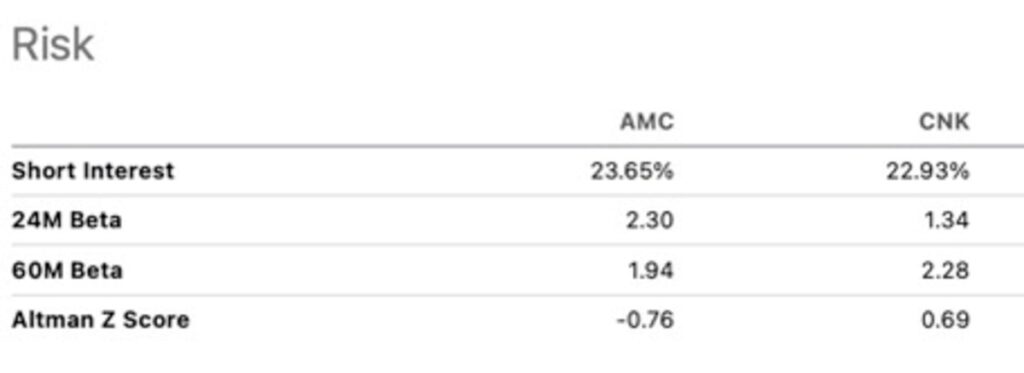

Omtrent 22,9 % av Cinemarks tilgjengelige aksjer er for tiden utlånt, mens om lag 23,6 % av AMCs flytende aksjer er shortet.

Men basert på CNKs kumulative ytelse i år, har Cinemarks mangelfulle lidd langt mer enn AMCs. Cinemark-aksjen er opp mer enn 93 prosent sammenlignet med AMCs 14 prosent.

Denne solide ytelsen har ført til at Cinemarks shortselgere lider betydelige tap i forhold til markedet i denne perioden. Dette har presset dem til å lukke posisjonene sine ved ytterligere bevegelser oppover, og potensielt skape en snøballeffekt.

Den store forskjellen mellom Cinemark og AMC når det gjelder en høyere sannsynlighet for short squeeze ligger i aksjenes lånegebyrer.

For øyeblikket må Cinemarks shortholdere betale gebyrer under 1 prosent for å låne aksjer. I mellomtiden er AMCs lånegebyrer nesten 1000 prosent på årsbasis – noe som er ganske ekstremt.

Men selv om det er relevant, er lånegebyrer ikke den eneste avgjørende faktoren for en kort klem. Andre faktorer, som tilgjengeligheten av aksjer å låne, markedssentiment og generell etterspørsel etter aksjen, spiller også avgjørende roller.

Enten lånekostnadene er under 1 prosent eller over 1000 prosent, hvis en aksje opplever en betydelig kursbevegelse oppover og økt kjøpspress, kan det fortsatt føre til en kort klemme ettersom shortselgere skynder seg å dekke posisjonene sine – spesielt hvis de allerede har akkumulert betydelig tap.

Hvorfor Cinemark er et mindre risikabelt spill

Cinemark-aksjer er mye mindre volatile enn AMCs, gitt at CNKs etterfølgende 24-måneders beta har vært 1,34, mot AMCs 2,30. Dette betyr at AMC-aksjer har en tendens til å være dobbelt så volatile som det bredere markedet.

Dessuten er Cinemarks forretningsgrunnlag for øyeblikket bedre enn AMCs

Dessuten er Cinemarks forretningsgrunnlag for øyeblikket bedre enn AMCs

.

Ettersom billettkontoret fortsetter å komme seg etter pandemien, forventes Cinemark å øke inntektene med 27 prosent i år. Det kommer på toppen av en forbedring på 136 prosent i selskapets resultat før renter, skatter, avskrivninger og amortiseringer (EBITDA) sammenlignet med samme periode i fjor.

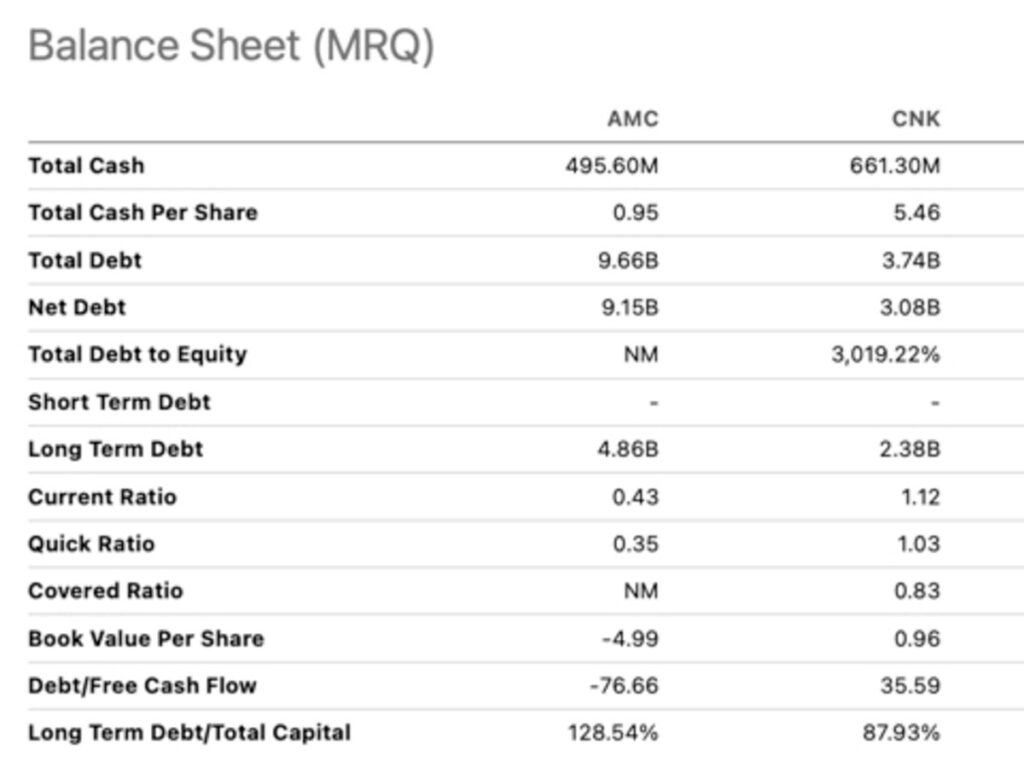

I tillegg forventes Cinemark å se fri kontantstrøm (FCF) per aksje vekst på 49 prosent innen utgangen av dette året. En titt på Cinemarks balanse viser at teaterkjeden i dag har rundt 661 millioner dollar i kontanter og netto gjeld på rundt 3 milliarder dollar. Med en ratio på 1,12 er Cinemarks likviditet relativt robust og selskapets finansielle stilling bør være sterk nok til å møte sine kortsiktige forpliktelser.

På den annen side er AMCs likviditetsposisjon mer komplisert, med rundt 495 millioner dollar i kontanter og netto gjeld på 9,15 milliarder dollar. AMCs gjeldende forholdstall er 0,4, noe som indikerer at selskapet kanskje ikke har nok kontanter til å dekke sine kortsiktige forpliktelser.

På den annen side er AMCs likviditetsposisjon mer komplisert, med rundt 495 millioner dollar i kontanter og netto gjeld på 9,15 milliarder dollar. AMCs gjeldende forholdstall er 0,4, noe som indikerer at selskapet kanskje ikke har nok kontanter til å dekke sine kortsiktige forpliktelser.

Oppsummering

Ettersom dramaet i et gruppesøksmål som søker å blokkere konverteringen av AMC Preferred Equity (APE)-aksjer fortsetter, opplever AMC fortsatt svært høy volatilitet.

Konverteringen av APE ville eliminere spredningen mellom selskapets ordinære aksjer og preferanseaksjer. Kortgivere har satset tungt mot AMC og til fordel for APE.

I tillegg vil APE-konverteringen i teorien føre til at AMC-aksjer faller på grunn av fortynningen den ville forårsake.

Mens AMCs nesten 1000 prosent lånegebyrer antyder at shorthandel kan komme tilbake, indikerer det også en betydelig risiko for aksjefall.

På den annen side har Cinemarks aksjer, fri for aksjeutvanning eller arbitragehandelsdrama, tatt bransjens kamp med ro og levert en overraskende ytelse i år – drevet av mange shortselgere som stenger sine posisjoner.

Gitt at det, som med AMC, fortsatt er stor short-interesse for Cinemark, er det potensielt flere oppsidebevegelser å følge, noe som presser shortselgere. For øyeblikket er et spill på Cinemark mindre risikabelt enn et på AMC.

Om vikingen

Med Vikings signaler har du god sjanse til å finne vinnerne og selge i tide. Det er mange verdipapirer. Med Vikings autopiloter eller tabeller kan du sortere ut de mest interessante ETFene, aksjene, opsjonene, warrantene, fondene osv.

Klikk her for å se hva Vikingen tilbyr: Detaljert sammenligning – Børsprogram for de som ønsker å bli enda rikere (vikingen.se)