Advance är engelska och står för att aktien går upp och Decline betyder att den går ned. Avancerar eller degraderar. I Vikingen är det endast objektets kurs i sig som mäts, inte antalet aktier i ett index.

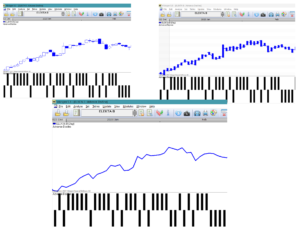

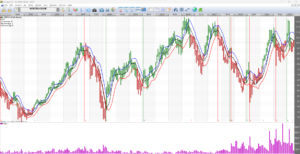

Modellen Advance Decline är en grafisk beskrivning av när kursen går upp eller ned jämfört med en period innan. Den säger INTE när det är dags att köpa eller sälja, utan är en pusselbit till att förstå styrkan, eller rytmen i aktien. En vanlig uppfattning är 3-regeln. I en uppåtgående trend sägs det aktien går upp i tre dagar sedan går kusen ned eller ligger still. Men är det så? Titta på nedanstående bilder:

I det översta diagrammet till vänster är det presenterat som ett Candle Stick diagram. De tomma fyrkanterna visar att kursen har gått upp den dagen jämfört med dagen innan. Det motsvaras av en stapel i Advance-delen för varje dag.

Motsvarande när det går ned. Då är Candle Stick klossen ifylld och en pinne visas i Decline-delen under.

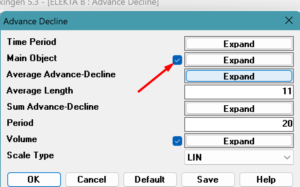

I Vikingen kan man välja om man vill se kursen som Candle Stick, linje eller som stapeldiagram. Det går även att ta bort kursen och bara visa AD-grafen. Högerklicka i så fall i diagrammet och bocka vårt huvudobjektet.

Tolkning av Advance Decline

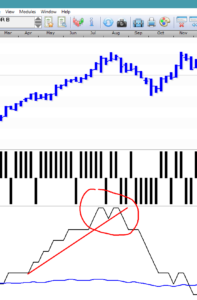

Som du ser ovan så är det fler Advance -staplar i en uppåtgående trend. Det går snabbt att få en känsla för om aktien är allmänt på väg upp eller ned. Lite som ett RSI-diagram, ju fler staplar på ovansidan, desto större sannolikhet att aktien snart kommer att tappa fart och gå ner eller stå still. Den blir överköpt. Många staplar i Advance-delen betyder att aktien är i en starkt trend upp. Om det är många staplar i Decline-området, så trendar aktien nedåt.

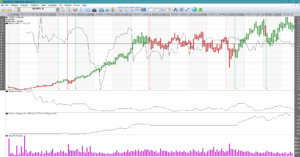

Summan av Advance Decline

Summa= Antalet uppgångar under en period minus antalet nedgångar under en period. OBS! Inget medelvärde utan en summa.

Genom att skapa en summa av antalet upp- och nedgångar, tolkas summan likadant som ett Relativt Styrke Index (RSI).

När summan av antalet uppgångar minus nedgångar är högt, indikerar det ett överköpt läge. När summan är lågt visar det på översålt läge. Med överköpt menas att kursen troligtvis snart stannar upp eller faller. Det kan också betyda att ökningstakten av kursen minskar. Det går långsammare upp.

Tvärtom för ett översålt läge. När summan är låg, kommer troligtvis kursen att stanna eller gå upp. Eller så minskar takten i nedgången.

En mycket bra tolkning, som även gäller för RSI, är att titta på formationer. Dubbeltopp, dubbelbotten, trender, trianglar, Huvud-skuldra. En dubbeltopp på hög nivå indikerar en mycket trolig vändning i kursen.

En för kort period gör att signalerna blir för tidiga och en för lång period gör det segt. Säljsignalerna kommer för sent vid en för lång period att summera över. Ett värde på 20 perioder, dag eller vecka, är bra. I bilden nedan är det en summa över 20 veckor. Dubbeltoppen indikerar ett omslag i trenden nedåt.

ACKUMULATION – DISTRIBUTION VOLYM

AD Volume

Wärtsilä gav 39 gånger pengarna med 108 veckors AD Volym medelvärde på 30 år. Oj, det här kanske är en bra modell?

En tanke med denna modell är om man tar med volymen och blandar den med en fin modell som Stochastics, så borde det bli bra signaler för att köpa och sälja.

Stochastics är som en temperaturmätare. När medelvärdet av senast betalt är på den översta sidan av stapeln så trendar aktien uppåt. Att förstärka den signalen med volym, borde ge bra tidiga signaler. För att en hållbar signal ska ge en längre tids trend, vill vi att volymen ska vara stor och öka. Gäller både för köp- som säljsignaler. En annan sak med volymen är att den kan förekomma en uppgång. Det vill säga om volymen ökar och kursen ligger still, är det troligt att kursen snart kommer att gå upp. Det kan man se bra i ett AD Volym diagram. För när senast betalt börjar lägga sig på övre halvan av Högst-Lägst och volymen ökar, går det lättare att se det i AD Volym diagram.

C = Close, Senast L = Lowest, Lägsta, H = Highest, Högsta, V = Volume, Volym AD=Ackumulation, Distribution

Är C=L blir det -(H_L)/(H-L) gånger volýmen, det vill säga -1*V. Tvärtom om C=H, då blir det 1*V. Värdet varierar därmed mellan Volymen och – Volymen. Fast volymen varierar förstås också. Man kan säga att man får en stochastics vägd omsättning. Är dessutom volymen (omsättningen) hög, blir extremvärdena mer tydliga.

I AD Volym vill man se om medelvärdet av AD Volym bekräftar kursen. Medelvärdet beräknas genom att för varje period räkna ut alla AD Volym-värden och summera dessa värden för en tid. Till slut divideras summan med antalet perioder under tidsperioden.

Hur bra är modellen ?

Vilket är det bästa periodvärdet? En optimering på 323 nordiska mest omsatta aktier gav bara 49 positiva resultat med i snitt 227 dagars medelvärde. Tyvärr så var det mycket olika perioder mellan aktierna. I Vikingen sparas den unika perioden per aktie, index, option, etf…. när man har kört en optimering i Vikingen Trading, det vill säga en back testing.

Samma med veckodata, spridda värden, medel på 167 veckor. Till exempel för Volvo B blev det bästa 348 veckors medelvärde vilket gav 222 % uppgång på 43 år. En ganska medioker uppgång på så lång tid. 233 av 476 transaktioner gick med vinst när datorn handlade som bäst. Hyfsat, ungefär hälften gick med vinst. Fast resultaten är avsevärt sämre än Bollinger, Multimodell, MRudolph3, Kursband, BEST och Peters specialare.

För månadsvärden blev det också spridda värden, medel hamnade på 70 månader. Dock blev vinstchansen större. Ungefär 6 av 10 transaktioner gick med vinst. För Volvo blev det 53 av 84 transaktioner som gick med vinst. 782 % uppgång. De flesta har uppfattningen att man blir rikast ju mer man är uppdaterad. Fast när man kör tester, är det så gott som alltid att det blir bäst med vecko- eller månadsdata. Det vill säga, det räcker att bevaka kursen en gång per vecka eller månad. …… Fast det är ju inte lika kul och bankerna tjänar inte så mycket på det.

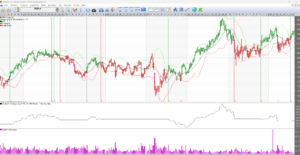

Tolka AD Volym-diagrammen

Om slutkursen är närmare högsta kurs än lägsta kurs, så har vi en ackumulation. Om slutkursen i stället är närmare lägsta kurs, har vi istället en distribution. En förändring i en stigande kurstrend signaleras om högre och högre toppar för kurskurvan inte sammanfaller med högre och högre toppar i AD kurvans medelvärde.

På samma sätt kan i en fallande kurstrend ett omslag förväntas om medelvärdet för AD kurvans toppar börjar ligga på allt högre nivåer.

Det finns i kursdiagram en alternativ möjlighet att se om toppar och bottnar för kurs och volym konfirmerar varandra eller ej. Det görs genom att studera om stigande toppar för kursen samvarierar med stigande toppar för volymen och omvänt.

Köpsignaler ges då medelvärdeskurvan för AD Volym passerat en botten. Säljsignaler ges då samma kurva passerat en topp.

I diagrammet går det att se att blir för många signaler, speciellt när kursen står still. Ett vanligt problem med tekniska modeller. Man kan se att det ser bra ut när AD Volym kurvan går åt samma håll som kurskurvan. Det vill säga, modellen blir ett komplement till andra modeller. AD Volym-modellen visar om det är ett sunt förhållande mellan volym och senast betalt i förhållande till högst och lägst.

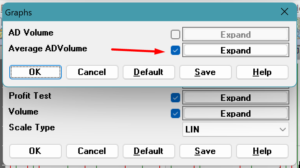

För att bara visa medelvärdet av AD Volym som i diagrammet ovan, högerklickar man i diagrammet -> klickar på modellparametrar -> klickar på grafer och sedan bockar bara för Medelvärde AD Volym. Tryck på OK för en tillfällig ändring eller på Spara för ständig ändring.

BEST

BEST-modellen är skapad av Peter Östevik från Sverige. Den blev färdig cirka år 2019 efter 30 års erfarenhet. Modellen är en vidareutveckling av Peters specialare och Optima-modellen. Peters specialare är framtagen mest för intraday- och dagskurser. BEST-modellen lämpar sig bäst med månadsdata, även veckodata kan fungera.

Men varifrån kommer namnet BEST? Helt enkelt för att det är den modellen som fungerar bäst i kombination med stöd, motstånd och trender. Under flera år har modellen slagit index många gånger om, när den kombineras med veckotrend.

Det här är en långsiktig förvaltningsmodell som ökar chansen att bli rik på lång sikt. Bläddra gärna igenom flera aktier med modellen så kommer du antagligen att tänka “Jag borde ha gjort så”. Det är inte en optimal modell, men den fungerar i praktiken. Fungerar på alla tidsserier med tillräckliga data. Aktier, Fonder, ETF:er, index…

Hur använder man modellen ?

Så här gjorde jag när börsen gick upp 6 % och BEST-modellen gjorde 85% år 2020. Fjorton gånger bättre än index! Alla aktier i norden och i USA filtrerades med modellen BEST.

- Villkoret var att aktierna skulle befinna sig i köpläge för alla dag-vecka-månadsgrafer. En autopilot gjorde jobbet, men det går att filtrera själv genom att köra en signaltabell på dag, spara de med köpsignal i en objektlista, fortsätta med veckodata för de valda aktierna, spara resultat i en ny objektlista och köra en sista gång med BEST och månadsdata. Signaltabell för flera aktier kallas för samlingstabell i Vikingen.

2. Ta bort de aktier som är i närheten av ett motstånd. De aktierna kommer troligtvis att stanna av i sin uppgång. Gjorde även en fundamental bedömning av nyckeltalen. Omsättningen får gärna öka, P/S-tal under 4, P/B-tal under 3, lågt P/E-tal, skuldsättningsgraden under 1.

3. Prioritera de aktier som har en positiv trend i månadsdiagrammet. Då ökar chansen att aktien aktien går upp på sikt.

4. Jag byggde upp en portfölj med 15 aktier. En del byttes ut när de fick säljsignal.

5. Aktierna säljs när veckotrenden bryts. Enkel, men effektiv metod. Dra ett streck under bottnarna i den stigande trenden.

6. Efter att en aktie har sålts, upprepas stegen ovan. OBS! Det är INTE köpsignal varje dag och då ska man låta bli att köpa!

Vad ingår i modellen ?

Modellen består av flera modeller, en så kallad multimodell. Viktiga delar är Volatilietssignal, RSI, medelvärde av lägsta kurser, medelvärde av högsta kurser och gap.

När kurserna börjar skilja sig mycket mer än de brukar, brukar det vara en bra signal för fortsatt rörelse åt det hållet. Styrkan i aktien, mätt som ett Relativt Styrke Index, bekräftar rörelseriktningen. Vi vet också att diverse bandmodeller är bra på att rensa bort onödiga köp- och säljsignaler, likaså medelvärdesmodeller. Om det är ett kraftigt utbrott uppåt, som ett gap uppåt, bekräftar det köpsignalen. Ett plötsligt momentum upp eller ned, förstärker också signalen.

En optimering med MÅNADSDATA gav följande ungefärliga optimala inställningar:

Antalet volatilitetsperioder = 4, RSI-längd=5, RSI-medelvärde=5, Antal perioder för medelvärde av lägsta kurser=7, Antal perioder för medelvärde av högsta kurser=5, Antal perioder för medelvärde av senast betalt=6, Köpprocentvikt=2,5, Säljprocentvikt=1,1, Köpsignalmultiplikator=0,26, Säljsignalmultiplikator= 2,92

Betavärden

Beskrivning

Denna modell används i första hand till att sortera fram aktier som i förhållande till index är starka respektive svaga.

Här beräknas betavärden, som anger förhållandet mellan två objekt, t.ex. en aktiekurs och ett index för en “Period” lång period.

Är betavärdet ett (1.0) förändras huvudobjektets kurs procentuellt lika som index. Om betavärdet är t.ex. 1.5 så innebär det att en (1.0) procents förändring i indexets kurs antas leda till en förändring i huvudobjektets kurs på 1.5 procent.

Ett exempel till: Är Betavärdet = 2, så kan man gissa att aktien går upp 2 % om börsen går upp 1 %.

Då vi pratar om derivat är det mycket större siffror. Om till exempel ett certifikat har betavärdet 2000, så går certifikatet 20 gånger upp eller ner som det underliggande objektet. Vilket kallas för hävstång 20.

Signaler i Vikingen

Köp om

- Betavärdet är större än ett OCH

- Betavärdet är stigande OCH

- Index ligger över sitt medelvärde

Sälj om

- Betavärdet är mindre än -1 OCH

- Index ligger under sitt medelvärde

Förutom det vanliga betavärdet beräknas även “BetavärdePlus” och “BetavärdeMinus”, för samvariationen med relativobjektet då det är stigande respektive fallande.

Köpsignaler ges då dels “BetavärdePlus” är större än ett och stigande, dels när relativobjektets slutkurs överstiger dess “MV längd” långa medelvärde.

Säljsignaler ges då dels “BetavärdeMinus” är större än ett, dels när relativobjektets slutkurs understiger dess “MV längd” långa medelvärde.

För att ge en uppfattning om objektets volatilitet redovisas också dess standardavvikelse för antalet “Period” perioder.

Bra inställningar

Förslag på värden: En optimering på de mest omsatta aktierna gav:

| Medelvärde | Period | |

| Dag | 34 | 12 |

| Vecka | 25 | 11 |

| Månad | 17 | 10 |

Hur bra är modellen?

Här en bild på aktien Hexpol som har gett 6 gånger pengarna med månadsdata (standardinställning 11,11), 15 år. Visst finns det aktier som ger ännu bättre, t.ex. 350 gånger pengarna. Dock funderar modellen inte bra för alla objekt och det finns mycket bättre modeller som passar mer generellt.

För de aktier som ligger relativt stilla, kan modellen fungera bra. I övrigt verkar modellen sälja för sent. Om aktien beter sig ungefär som index, så blir det inte många signaler. Det vill säga, börsen kan gå ned långsamt vilket medför att modellen inte säljer om aktien rör sig som börsen. Ett tips är att ta fram en samlingstabell för modellen och rangordna efter Betavärde. Då kan man lita bättre på signalerna för objekt med höga betavärden. Fast då kan man ju lika gärna använda modellen Volatilitetssignal som ger ännu bättre signaler.

Inställningar:

MV längd = längden på kursmedelvärdet.

Period = antalet perioder som beta- och volatilitetsberäkningarna baseras på.

Relativobjekt = val av relativobjekt, t.ex. ett index.

BOLLINGER BAND

En av de bästa modellerna för att den är så träffsäker och rensar bort många onödiga transaktioner. Det blir köp- och säljsignaler när kursen bryter ut ur bandet och det fina är att bandets bredd anpassar sig efter hur mycket kursen rör sig. I tider när kursen varierar mycket blir bandet brett och när det är lugnt är bandet smalt.

När kursen är “orolig”, det vill säga när volatiliteten är hög, är risken stor att man köper och säljer för många gånger. Man vill vara med när det rycker iväg uppåt och man vill sälja om kursen går ned mycket. Men i sådana oroliga tider kan det vara bra att låta bli att handla och vänta ut stormen till dess att marknaden har bestämt sig. Det vill säga, man handlar först när bandet har blivit smalt och kursen bryter ut.

Bandets bredd går att ställa in genom välja längd på medelvärdet och hur mycket bandet ska avvika från den normala kursskillnaden, eller som vi säger på analytikerspråk; standardavvikelsen. Modellen räknar ut den normala kursskillnaden under perioden och så skriver man in en multiplikator gånger den standardavvikelsen, vanligtvis 2.

Tolkning

När bandet är brett, kan man förvänta sig att kursen kommer att går åt motsatt håll när kursen är i närheten av ett band. Det blir som ett stöd eller motstånd.

När bandet är smalt, kan man förvänta sig att det snart kommer ett utbrott. Folk blir otåliga, man väntar på att något ska hända och till slut orkar man inte längre och agerar. Då sker utbrottet om och det förstärks om många gör det samtidigt. Som du ser i bilden nedan med SEB-banken, blir det få transaktioner när man använder veckodata. Totalt i det här exemplet 85 gånger pengarna på 43 år. Vikingen har långa dataserier.

Om man använder optimeringen i Vikingen Trading så skulle det blivit 150 gånger pengarna på samma tid med inställningarna 16 veckor och standardavvikelse 3,6.

Det gör mycket att ha bra värden!

Bästa inställningarna av Bollinger Band

En optimering beräknad på de mest omsatta aktierna i norden, c:a 175 aktier, gav i genomsnitt följande bästa inställningar:

| Period | Medel | Antal stdav |

| Dag | 18 | 3 |

| Vecka | 9 | 2 |

| Månad | 4 | 1 |

Dagsdata blev ungeför som standardinställningen, 20 och 2, medans vecka- och månad skiljde sig avsevärt.

Modellen i detalj

BollingerRSIMomentum

I Vikingen finns det en graf som kallas för Bollinger – RSI – Momentum. Man kan tro att det är EN modell med alla tre modellerna, en multimodell. Men så är det inte. Diagrammet visar alla tre modellerna samtidigt för att du ska kunna göra en bedömning enklare när du ser hur modellerna samverkar med varandra.

Lägst ned i diagrammet finns en vinstkurva som beskriver vad du kunde ha fått för resultat om du handlat enligt signalerna från Bollingerband. Nedan har Nvidia gett drygt 50 000 %, det vill säga 500 gånger pengarna på 23 år. Nvidia:s uppgång har kommit av att Artificiell Intelligens har blivit populär och det behövs många datorkomponenter till AI.

Bollinger band

I den översta delen av diagrammet visas Bollingerbandet. Köp- och säljsignalerna beror enbart på när Bollingerbandet bryts av kursen. Mycket lönsam modell, speciellt med veckodata. Signalerna förstärks med Momentum om Momentum stiger eller sjunker snabbt. Detsamma gäller för RSI.

RSI, Relativt Styrke Index

Nästa modell, i mitten, visas RSI och medelvärden på RSI. Ett dåligt sätt att få köp- och säljsignaler från RSI är att titta på när RSI bryter något av sin medelvärden. Det bevisas lätt med en simulering i Vikingen Trading där man får fram via en optimering att det är en dålig metod. Det är mycket bättre att titta på utseendet av RSI och tolka formationer som dubbeltopp och dubbeltbotten i RSI-kurvan. För en köpsignal är det bra om RSI stiger. Säljsignalen i Bollingerband förstärks om RSI sjunker.

Momentum

Momentum använd med fördel för att upptäcka snabba förändringar och är populärt bland daytrader. I Sverige förlorar cirka 99% av alla daytraders pengar. Man kanske hinner in och köpa för en bra kurs, men det är sällan man hinner ur med vinst. det blir helt enkelt för många signaler. Ett sätt att tolka Momentum är att titta efter när Momentum bryter sitt medelvärde men tyvärr blir det ofta för många signaler. Till exempel när kursen är lugn, blir det för många signaler. Ett bättre sätt är att titta på lutningen på Momentum, även kallat derivata. Lutar kurvan starkt upp eller ned, brukar det vara en bra signal att köpa eller sälja.

Ett stigande stigande Momentum förstärker köpsignalen i Bollingerbandet och ett fallande Momentum förstärker säljsignalen när kursen bryter ned ur Bollingerbandet.

Momentum är också bra som en varningssignal, att man blir mer alert på vad som kan komma. Om Momentum sticker iväg, kan det vara bra att blir mer uppmärksam.

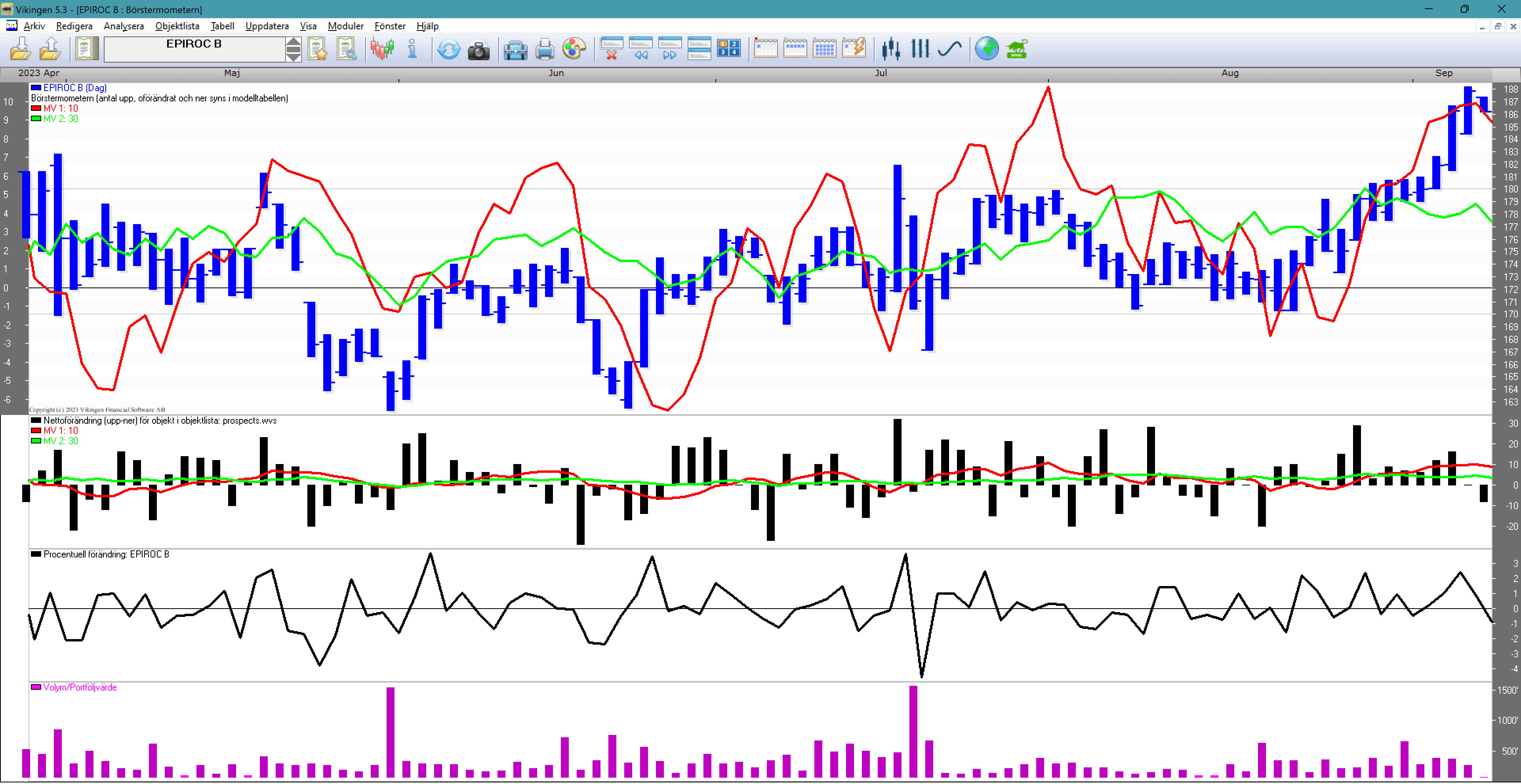

Börstermometern

Modellen Börstermometern beräknar hur många objekt som under en dag

- gått upp,

- varit oförändrade eller

- gått ner

Dessutom visas huvudobjektets procentuella förändring. Objekt som ingår är de som finns i den objektlista som du valt i Vikingen.

Tabell

Istället för Dag som period kan man välja Vecka eller Månad. Det vill säga hur många har gått upp/ned under en vecka eller månad. Klicka i så fall på vecko-eller månadskalendern överst i Vikingen.

Eller välj i menyn Arkiv -> Systeminställningar->Modeller

Eller välj i menyn Arkiv -> Systeminställningar->Modeller

Det här är en styrkeindikator. Hur starka är objekten i listan? Det kan vara en lista av aktier, valutor, fonder etc. Nettot, dvs skillnaden mellan antalet objekt som går upp mot de som går ned, visar på hur stark den listan är. Det kan vara din portfölj. Har du aktier som mest går ned? Då bör du nog placera om i portföljen.

Det beräknas också ett medelvärde på nettot och vad kan du ha för nytta av det? Det är för att få en uppfattning om vad som är normalt för listan. Om nettot avviker mycket från dess medelvärde, kan det vara dags att göra något åt det.

Vad kan man se i diagrammet ?

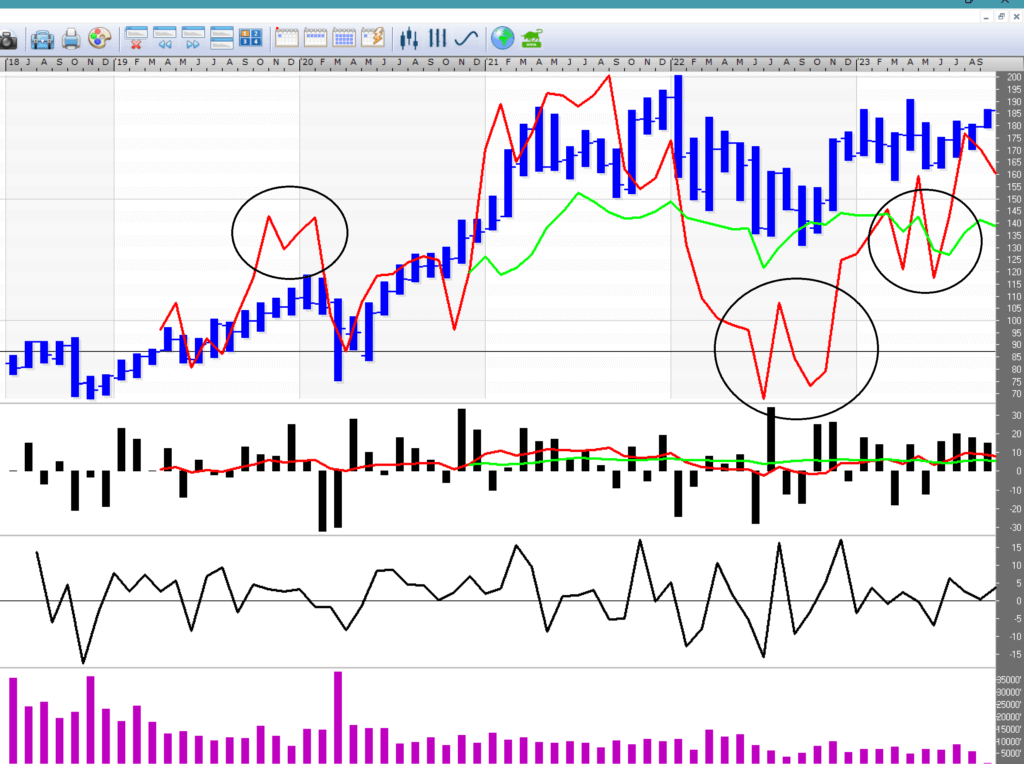

Antalet Upp-Ned visas även i RSI-modellen och man ser även här när det är överköpt eller översålt.

En bra metod är att titta på det korta medelvärdets lutning. Börjar det luta starkt uppåt, är det ett tecken på att fler objekt i listan kommer att vända upp. Det samma tvärtom. Böjer medelvärdet tvärt ned, kommer troligtvis fler objekt i listan att börja gå ned.

Diagrammet i exemplet ovan är baserat på en lista med 40 aktier. Längst uppe till vänster står det hur många dagars netto som ingår i varje medelvärde (antalet upp minus antalet ned). I exemplet är det medelvärden på 10 dagars netto och 30 dagars netto. Det korta rör sig mer än det länga medelvärdet. I slutet av diagrammet kan man se att aktien gått mycket bättre än medelvärdet på 30 -dagars netto. Det vill säga, den här aktien har gått bättre än de flesta i listan.

Stapeldiagrammet i mitten visar om det går bra för listan eller inte. Många staplar över noll betyder uppgång, och många staplar nedanför visar att de flesta i listan går ned.

I diagrammet längst ned kan man se aktiens procentuella upp- och nedgång, hur många procent som är normalt.

Nedan är samma aktie fast med antalet upp – och nedgångar baserat på månader. Likadant som i RSI kan man se och få signaler om att sälja och köpa genom att upptäcka dubbeltoppar och dubbelbottnar. Inringat i bilden.

Gör så här för att få fram Börstermometern

- Välj en objektlista och aktivera modellen Börstermometern. (Analytikern -> Modeller -> Börstermometer)

- Högerklicka i diagrammet och välj “Visa Modelltabell”.

- I modelltabellen ser man resultatet i sifferform.

- Man kan även se huvudobjektet procentuella förändring.

Exempel med ett index

Välj en objektlista. Välj till exempel OMX Stocholm 30-Index som huvudobjekt i Vikingen. Då kan du jämföra listan med index mot hur många aktier som gått upp

eller ner när index gått upp eller ner en viss dag.

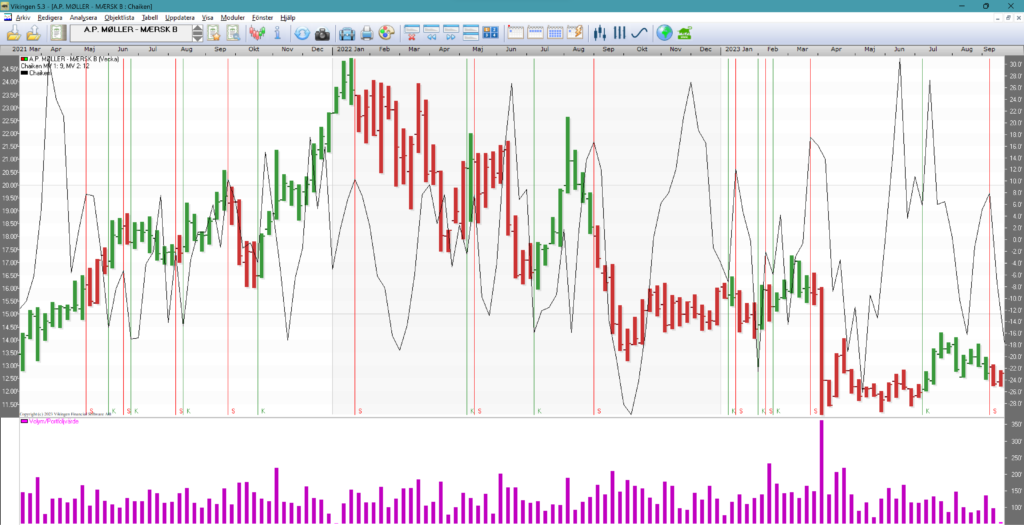

CHAIKIN

En bra modell för dig som vill fatta beslut snabbt. Modellen reagerar snabbt på förändringar och passar dig som bevakar kursen noga. Nu kan man tro att CHAIKIN bara passar för daytrading, men modellen passar även för handel med vecko- och månadsdata. Modellen reagerar alltså snabbt på en förändring av kursen oavsett om det är per minut, dag, vecka eller månad. Det positiva är att du snabbt får hjälp att sälja och köpa. Ibland för snabbt. För när kursen i huvudsak står still, blir det för många signaler. Fast det går ju först efteråt att konstatera om kursen stod stilla i ett par dagar eller veckor.

Den största fördelen är nog att risken minskar, eftersom du snabbt får signal om att sälja. Det får även som effekt att du kommer att sälja aktier som går dåligt, köpa nya, sälja några igen, köpa igen och till slut hamna i aktier som går bra.

Chaikin-diagram

I diagrammet nedan kan du se att signalerna kommer i alla ytterlägen, både vid topparna och vid bottnarna. Men när kursen rör sig sidledes, behövs det inte mycket för att det ska bli signal. Som användare är det svårt att veta om det är en utbrottssignal eller bara en signal i mängden. Då kan man ta stöd av volymen. Är det kraftig ökad volym, så får man en vägledning om vart kursen är på väg. Första diagrammet är ett vecko-diagram, det vill säga en stapel visar på högsta och lägsta kurs under en vecka.

Ett rött streck är en säljsignal och ett grönt är en köpsignal.

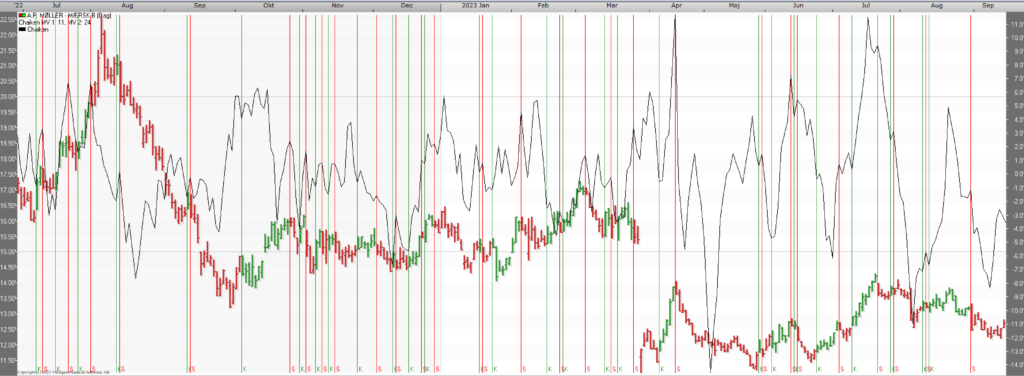

När vi sedan växlar till ett dagsdiagram med Chaikin och samma aktie, blir det betydligt fler signaler. Blir det då högre vinst? Det går tyvärr inte veta i förväg med denna modell om vilket som kommer att bli bäst. Är det dags-, eller vecko- eller månadskurser? För dig som tycker det är kul med börshandel, kommer att tycka om modellen, för det händer ofta något.

Bra inställningar

I genomsnitt så passar inställningarna för medelvärde ett = 8 och för medelvärde två = 15. Gäller för alla tidsserier, dag, vecka, månad.

De bästa inställningarna skiljer sig mellan aktierna och om det är dags, vecko- eller månadsdata.

Chaikin i detalj

Modellen är en utveckling av modellen ADVolym, där AD står för ackumulation/distribution. Den används för att bekräfta eller förkasta en trend. Den är lämplig för kort trading.

Chaiken-kurvan beräknas som skillnaden mellan ett “MV 1 längd” kort medelvärde för ADVolym och ett “MV 2 längd” långt medelvärde för ADVolym.

Här följer två exempel på användningar av Chaikenmodellen:

1) Kombinera Chaiken med kurskurvan. Svaghet indikeras om kursen når en ny, högre topp, samtidigt som Chaiken ej når upp till sin närmast föregående topp.

2) Styrka indikeras om kursen når en ny, lägre botten samtidigt som Chaiken inte når nedanför sin tidigare botten.

Indikationerna förstärks om RSI-modellen visar en överköpt eller översåld situation.

I modellen används följande strategi för signaler.

1) En köpsignal fås om Chaiken-kurvan ändrar riktning från fallande till stigande samtidigt som kurskurvan är i en stigande trend, definierad på ett lämpligt sätt. Till exempel kan trenden definieras som stigande om slutkursen ligger ovanför ett lämpligt valt långt medelvärde, i modellen satt till 5.

2) En säljsignal fås om Chaiken-kurvan ändrar riktning från stigande till fallande, samtidigt som kurskurvan är i en fallande trend, i modellen används som villkor att slutkursen skall understiga föregående dags slutkurs.

Observera att köp- och säljsignalerna här görs i den rådande trendens riktning, d.v.s. köpsignaler när kurstrenden är stigande, dagens slutkurs över sitt 5 dagars medelvärde, och säljsignaler när den aktuella kursutvecklingen är fallande, dagens slutkurs under gårdagens.

Genom att jämföra höjden på toppar och bottnar för kurskurvan och för Chaikenkurvan kan man göra antaganden om den fortsatta kursutvecklingen.

Formeln är följande:

Först beräknas en kvot med täljaren som (slutkurs – lägsta kurs) minskad med (högsta kurs – slutkurs) och nämnaren som (högsta kurs – lägsta kurs).

Kvoten multipliceras sedan med volymen.

Inställningar:

MV 1 längd = längden på det korta medelvärdet för ADVolym.

MV 2 längd = längden på det långa medelvärdet för ADVolym.

Coppoch-modellen

Signal när summan av medelvärdesskillnader vänder upp eller ner. Det blir mycket bra resultat när man testar bakåt i tiden och sparar de bästa inställningarna. Problemet är att de historiska inställningarna i den här modellen inte är stabila. De blir bra historiskt, men min erfarenhet säger att de inställningarna behöver justeras med tiden.

Eftersom det är en modell som bygger på medelvärden, är det en långsam modell och ger ofta signal för sent, men ändå hyfsat. Fördelen med medelvärden är att de håller ned antalet transaktioner och man hinner med som människa att agera.

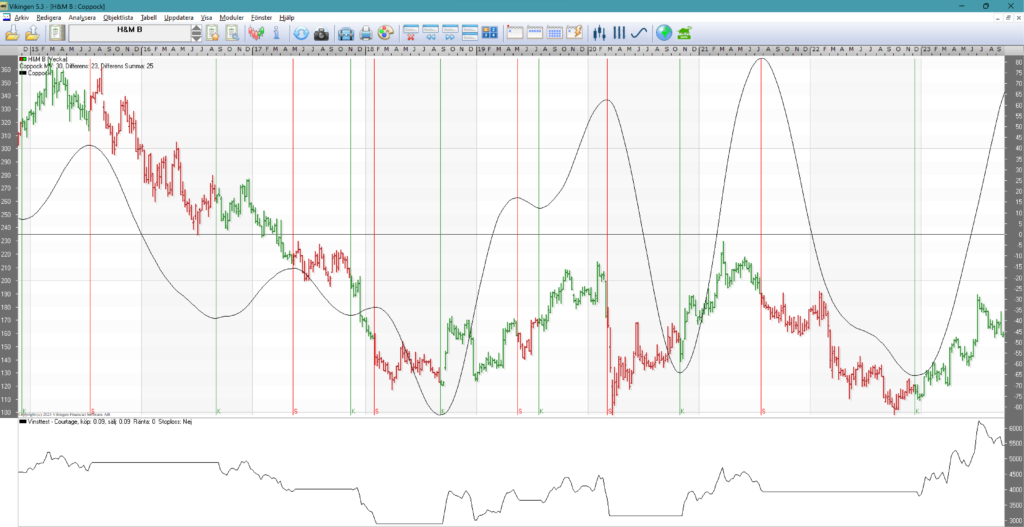

Här nedan är ett exempel med Hennes & Mauritz som gett 5500 %, det vill säga 55 gånger pengarna om man handlat efter modellen och bevakat med veckodiagram. Varje stapel är hur kursen har gått under en vecka. Rött indikerar sälj och grönt med K, indikerar köp.

Man kan se i bilden att modellen säljer ibland något för sent, men ändå hyfsat.

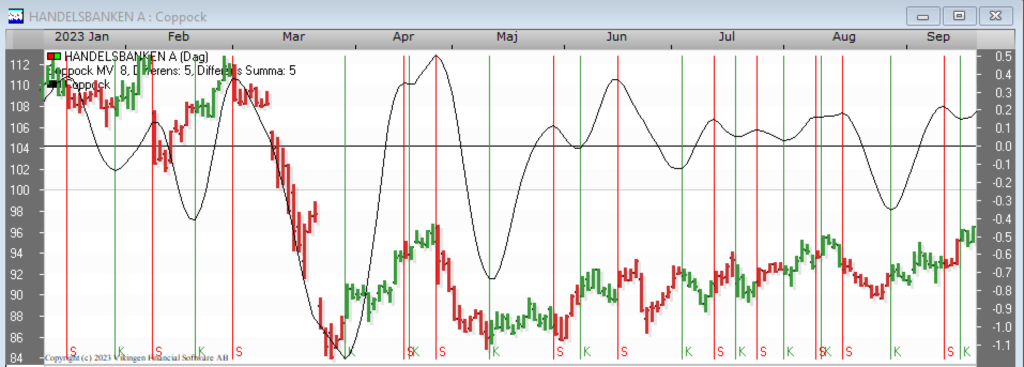

När kursen står still, ändrar modellen riktning ofta och det blir för många signaler. Se nedan på ett dagsdiagram med Handelsbanken.

I tider när kursen trendar uppåt och det går lugnt till , fungerar modellen bra. Då är det bra att kombinera med andra modeller som är snabbare som stochastics, volatiltietssignal, multimodell, Peters specialare.

Generellt verkar modellen ge bäst resultat med veckodata.

Coppoch-modellen i detalj

Coppockmodellen visar prisutvecklingens acceleration och inbromsning. Den ger också en indikation på förändringar av den långa trenden.

Modellen beräknas på följande sätt:

1) Beräkna glidande medelvärde, A, med längden “MV längd”.

2) Beräkna de relativa skillnaderna mellan medelvärde, A, med samma medelvärde, B, tidsförskjuten “MV Differens” perioder bakåt i tiden.

3) Beräkna den vägda summan över “MV Differens Summa” stycken av dessa skillnader. Ge därvid den “äldsta” skillnaden vikten ett och öka därefter vikten successivt med ett.

Köpsignaler ges då Coppockkurvan är stigande.

Säljsignaler ges då Coppockkurvan är fallande.

Inställningar:

Mv längd = längden på kursmedelvärdet.

MV Differens = antal perioder som differensen mellan kursmedelvärdena beräknas på.

MV Differens Summa = antal differenser som summeras.

Bra inställningar av Coppoch-modellen

Med Vikingen Trading eller Vikingen Maxi går det att göra bakåt-testningar och testa många kombinationer. Nedanstående värden är resultatet av ett test med 2,5 miljoner kombinationer som kördes på Nordens 170 mest omsatta aktier. Varje aktie sparades med sina egna bästa optimerade inställningar. I genomsnitt blev dessa inställningar bäst:

| Coppoch | |||

| Medelvärde | Medelvärde differens | Medelvärde differenssumma | |

| Dag | 21 | 15 | 13 |

| Vecka | 21 | 15 | 11 |

| Månad | 17 | 11 | 5 |

DCCI “Delphi Cycle Channel Index”

DCCI fungerar bäst i en trend, upp eller ned. Den låter bli onödiga signaler när krusen trendar.

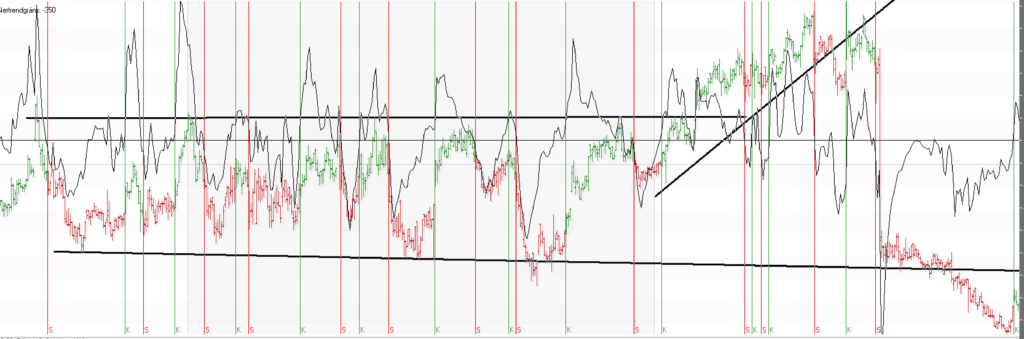

På dagsbasis ger modellen signal tidigt när trenden vänder. Det spelar stor roll om man väljer dags-, vecko-, eller månadsdata. Till exempel resultatet för Balder B 1999-10-12 till 2023-09-18 (24 år) blev förlusten -62% med dagsdata, vinst med veckodata 3200 % och vinst med månadsdata 400%. Men hur vet man vad man skall välja i förväg?

Här är ett knep: Köp när månadsmodellen ger köpsignal och sälj när veckotrenden bryts. Eller om du bara håller på med dagsdata, handla på köpsignal i dagsdiagrammet och sälj när dagstrenden bryts.

Fler exempel med Delphi Channel Cyclic Index, DCCI

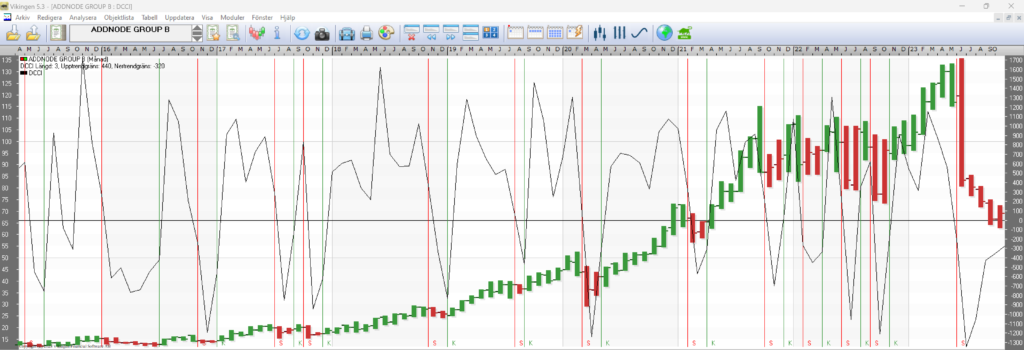

För många affärer när det står still. Månadsmodellen säljer och köper i rätt tid. Tyvärr kommer säljsignalen för sent ibland, eftersom det kan hända mycket på en månad. Bör kombineras med att sälja när uppåtgående trend eller ett stöd bryts i veckomodellen. Den stora fördelen är att modellen med månadsdata, varken köper eller säljer i onödan när aktien har en trend upp eller ned. Första gången det kommer en säljsignal, vet man inte i förväg om det kommer att bli en rektangel, utan man får snällt följa första säljsignalen och sedan första köpsignalen i vecko-diagrammet.

Allmänt kan man säga att köpsignalen i månadsdiagrammet med DCCI-modellen är riktigt bra, den ger en god chans för att det ska bli vinst.

Bild ovan DCCI med månadsdata

Vill man ha lite kul och intressant, kan man följa signalerna i dagsdiagrammet, men det är tveksamt om det blir vinst med signalerna i dagsdiagrammet.

Bra inställningar

En optimering av de 325 mest omsatta aktierna gav i genomsnitt följande bästa inställningar:

| DCCI Längd | Upptrend Gräns | Nedtrend Gräns | |

| Dag | 13 | 537 | -298 |

| Vecka | 9 | 503 | -296 |

| Månad | 5 | 492 | -296 |

Beskrivning

DCCI används för att identifiera omslag i trenden.

Höga värden anses indikera styrka och låga värden anses indikera svaghet.

DCCI beräknas på följande sätt:

1) det tas ett medelvärde, A, på slutkurs, högsta och lägsta kurs,

2) det tas ett medelvärde, B, på medelvärdet A ovan,

3) skillnaden mellan A och B beräknas och

4) den så erhållna skillnaden divideras med ett tal för att få jämförbara tal.

Köpsignaler ges när DCCI överstiger “Upptrendgräns”, säljsignaler när DCCI understiger “Nertrendgräns”.

Inställningar:

DCCI längd = antalet perioder som DCCI beräknas på.

Upptrendgräns = nivå som DCCI skall överstiga för köpsignal.

Nertrendgräns = nivå som DCCI skall understiga för säljsignal.

Bakgrund

Första versionen av börsprogrammet Vikingen skapades av bolaget Delphi Economics som startade i Uppsala och fortsatte i Stockholm. Därav ordet “Delphi”.