Advance er engelsk og står for at aksjen går opp og Decline betyr at den går ned. Avansere eller degradere. I Vikingen måles kun prisen på selve objektet, ikke antall aksjer i en indeks.

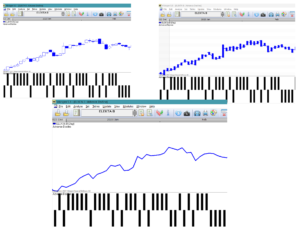

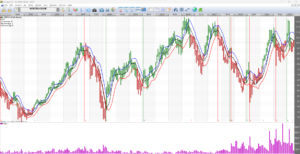

Advance Decline-modellen er en grafisk beskrivelse av når prisen går opp eller ned sammenlignet med en periode før. Den forteller deg IKKE når det er på tide å kjøpe eller selge, men er en del av puslespillet for å forstå styrken, eller rytmen til aksjen. En vanlig oppfatning er regelen om 3. I en oppadgående trend sies det at aksjen går opp i tre dager, deretter går cuspen ned eller står stille. Men er det slik? Se på bildene nedenfor:

I det øverste diagrammet til venstre presenteres det som et Candle Stick-diagram. De tomme rutene viser at kursen har gått opp denne dagen sammenlignet med dagen før. Det er representert av en stolpe i Advance- delen for hver dag.

Tilsvarer når den går ned. Deretter fylles Candle Stick-blokken og en pinne vises i Avvisning- delen nedenfor.

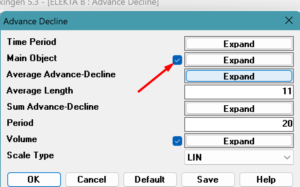

I Vikingen kan du velge om du vil se banen som en lysestake, linje eller som søylediagram. Det er også mulig å fjerne kurset og kun vise AD grafen. Høyreklikk i så fall i diagrammet og kryss av for hovedobjektet vårt.

Tolkning av Advance Decline

Som du kan se ovenfor, er det flere Advance-barer i en opptrend. Du kan raskt få en følelse av om aksjen generelt er på vei opp eller ned. Litt som et RSI-diagram, jo flere stolper på oversiden, jo mer sannsynlig vil aksjen snart miste momentum og gå ned eller stagnere. Det vil bli overkjøpt. Mange barer i Advance-delen betyr at aksjen er i en sterk opptrend. Hvis det er mange stolper i Nedgangsområdet, er aksjen på vei nedover.

Summen av forskuddsnedgang

Totalt= Antall oppturer i løpet av en periode minus antall nedturer i løpet av en periode. MERK FØLGENDE! Ingen middelverdi, men en sum.

Ved å lage en sum av antall opp- og nedturer, tolkes summen på samme måte som en relativ styrkeindeks (RSI).

Når summen av antall oppturer minus nedturer er høy, indikerer det en overkjøpt posisjon. Når summen er lav, indikerer det en oversolgt situasjon. Overkjøpt betyr at prisen sannsynligvis stopper eller faller snart. Det kan også bety at stigningstakten av satsen synker. Det går saktere opp.

Tvert imot for en oversolgt posisjon. Når summen er lav vil kursen trolig stoppe eller gå opp. Eller nedgangen synker.

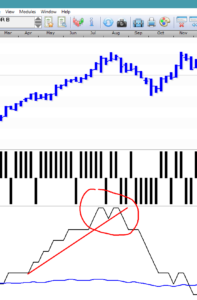

En veldig god tolkning, som også gjelder for RSI, er å se på formasjoner. Dobbel topp, dobbel bunn, trender, trekanter, Head-Shoulder. En dobbel topp på høyt nivå indikerer en svært sannsynlig reversering i prisen.

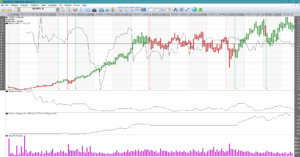

En for kort periode gjør signalene for tidlige og en for lang periode gjør det tøft. Salgssignalene vil legge seg for sent i en for lang periode. En verdi på 20 perioder, dag eller uke, er greit. På bildet under er det totalt over 20 uker. Den doble toppen indikerer en reversering i nedtrenden.

AKKUMULERING – DISTRIBUSJONSVOLUM

AD-volum

Wärtsilä returnerte 39 ganger pengene med 108 ukers e.Kr. Volum i gjennomsnitt over 30 år. Oops, kanskje dette er en god modell?

En tanke med denne modellen er at hvis du tar volumet og blander det med en fin modell som Stochastics, bør det være gode signaler til kjøp og salg.

Stokastikk er som en temperaturmåler. Når gjennomsnittsverdien av siste betaling er på oversiden av søylen, trender aksjen oppover. Å forsterke dette signalet med volum bør gi gode tidlige signaler. For at et bærekraftig signal skal gi en langsiktig trend, ønsker vi at volumet skal være stort og øke. Gjelder både kjøps- og salgssignaler. En annen ting med volumet er at det kan få et oppsving. Det vil si at dersom volumet øker og prisen står stille, er det sannsynlig at prisen snart går opp. Du kan se det godt i et AD Volume-diagram. For når den siste betalingen begynner å sette seg på den øvre halvdelen av High-Low og volumet øker, er det lettere å se det i AD Volume-diagrammet.

C = Lukk, Seneste L = Laveste, H = Høyest, V = Volum AD = Akkumulering, distribusjon

Hvis C=L, blir det -(H_L)/(HL) ganger volumet, det vil si -1*V. Tvert imot hvis C=H, så blir det 1*V. Verdien varierer derfor mellom Volum og – Volum. Selv om volumet varierer, selvfølgelig. Du kan si at du får en stokastisk vektet omsetning. Hvis volumet (omsetningen) også er høyt, blir ekstremverdiene tydeligere.

I AD Volume vil du se om gjennomsnittsverdien til AD Volume bekrefter kurset. Gjennomsnittsverdien beregnes ved å beregne for hver periode alle AD-volumverdier og summere disse verdiene for en tid. Til slutt deles summen på antall perioder i løpet av tidsperioden.

Hvor god er modellen?

Hva er den beste periodens verdi? En optimalisering av 323 nordiske mest omsatte aksjer ga kun 49 positive resultater med en gjennomsnittsverdi på 227 dager. Dessverre var det svært ulike perioder mellom aksjene. I Vikingen spares den unike perioden per aksje, indeks, opsjon, etc… når du har kjørt en optimalisering i Vikingen Trading, det vil si en backtesting.

Samme med ukentlige data, spredte verdier, gjennomsnitt på 167 uker. For eksempel for Volvo B var det beste snittet på 348 uker, som ga en økning på 222 % på 43 år. En ganske middelmådig oppgang på så lang tid. 233 av 476 handler var lønnsomme da datamaskinen handlet på sitt beste. Grei, omtrent halvparten gikk med overskudd. Selv om resultatene er betydelig dårligere enn Bollinger, Multimodell, MRudolph3, Kursband, BEST og Peters spesialist.

For månedsverdier var det også spredte verdier, gjennomsnitt endte på 70 måneder. Sjansen for å vinne var imidlertid større. Omtrent 6 av 10 transaksjoner var lønnsomme. For Volvo var 53 av 84 transaksjoner lønnsomme. 782 % økning. De fleste har ideen om at jo mer oppdatert du er, jo rikere blir du. Men når du kjører tester, er ukentlige eller månedlige data nesten alltid best. Det vil si at det er nok å overvåke kurset en gang i uken eller måneden. … Selv om det ikke er like gøy og bankene ikke tjener mye penger på det.

Tolk AD Volume-diagrammene

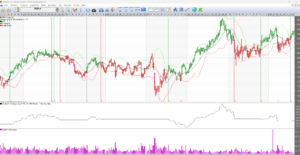

Hvis sluttkursen er nærmere den høyeste prisen enn den laveste prisen, så har vi en opphopning. Hvis sluttkursen i stedet er nærmere den laveste prisen, har vi en fordeling i stedet. En endring i en stigende pristrend signaliseres dersom høyere og høyere topper av priskurven ikke faller sammen med høyere og høyere topper i gjennomsnittet av AD-kurven.

Tilsvarende kan det i en fallende pristrend forventes en reversering dersom gjennomsnittsverdien av AD-kurvetoppene begynner å ligge på stadig høyere nivåer.

Det er et alternativt alternativ i prisdiagrammer for å se om topper og bunner for pris og volum bekrefter hverandre eller ikke. Dette gjøres ved å studere om stigende topper for raten samvarierer med stigende topper for volumet og omvendt.

Kjøpssignaler gis når gjennomsnittskurven for AD Volume har krysset en bunn. Salgssignaler gis når samme kurve har passert en topp.

I diagrammet kan man se at det er for mange signaler, spesielt når kursen står stille. Et vanlig problem med ingeniørmodeller. Du kan se at det ser bra ut når AD Volume-kurven går i samme retning som ratekurven. Det vil si at modellen blir et komplement til andre modeller. AD Volume-modellen viser om det er en sunn sammenheng mellom volum og sist betalte i forhold til høyder og nedturer.

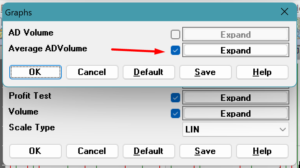

For å vise bare gjennomsnittsverdien av AD Volume som i diagrammet ovenfor, høyreklikker man i diagrammet -> klikk på modellparametere -> klikk på grafer og merk av for Gjennomsnittlig AD-volum. Trykk OK for en midlertidig endring eller Lagre for en permanent endring.

DEN BESTE

BEST-modellen ble skapt av Peter Östevik fra Sverige. Den ble ferdigstilt rundt 2019 etter 30 års erfaring. Modellen er en videreutvikling av Peters spesial og Optima-modellen. Peters spesialtilbud er hovedsakelig designet for intradags- og dagskurs. BEST-modellen egner seg best med månedlige data, ukedata kan også fungere.

Men hvor kommer navnet BEST fra? Rett og slett fordi det er modellen som fungerer best i kombinasjon med støtte, motstand og trender. I flere år har modellen slått indeksen mange ganger, kombinert med den ukentlige trenden.

Dette er en langsiktig forvaltningsmodell som øker sjansen for å bli rik på lang sikt. Bla deg gjerne gjennom flere aksjer med modellen så tenker du nok «det burde jeg ha gjort». Det er ikke en optimal modell, men den fungerer i praksis. Fungerer på alle tidsserier med tilstrekkelig data. Aksjer, fond, ETFer, indekser…

Hvordan bruke modellen?

Dette er hva jeg gjorde da børsen gikk opp 6 % og BEST-modellen gjorde 85 % i 2020. Fjorten ganger bedre enn indeks! Alle aksjer i Norden og i USA ble filtrert med BEST-modellen.

- Betingelsen var at aksjene skulle være i kjøpsmodus for alle daglig-ukentlig-månedlige diagrammer. En autopilot gjorde jobben, men det er mulig å filtrere selv ved å kjøre en signaltabell etter dag, lagre de med kjøpssignaler i en objektliste, fortsette med ukentlige data for de valgte aksjene, lagre resultater i en ny objektliste og kjøre en siste gang med BEST og månedlige data . En signaltabell for flere aksjer kalles oppsummeringstabell i Vikingen.

2. Fjern aksjene som er nær en motstand. Disse aksjene vil sannsynligvis stoppe opp i oppgangen. Gjorde også en grunnleggende vurdering av nøkkeltallene. Omsetningen kan øke, P/S-forhold under 4, P/B-forhold under 3, lavt P/E-forhold, gjeldsgrad under 1.

3. Prioriter aksjene som har en positiv trend i månedsdiagrammet. Dette øker sjansen for at aksjen går opp på sikt.

4. Jeg bygget opp en portefølje på 15 aksjer. Noen ble byttet ut da de fikk salgssignal.

5. Aksjene selges når den ukentlige trenden brytes. Enkel, men effektiv metode. Tegn en linje under bunnen av opptrenden.

6. Etter at en andel er solgt, gjentas trinnene ovenfor. MERK FØLGENDE! Det er IKKE et kjøpssignal hver dag og da bør du la være å kjøpe!

Hva er inkludert i modellen?

Modellen består av flere modeller, en såkalt multimodell. Viktige deler er Volatilitetssignal, RSI, Gjennomsnitt av laveste priser, Gjennomsnitt av høyeste priser og Gap.

Når kursene begynner å avvike mye mer enn de vanligvis gjør, er det vanligvis et godt signal for fortsatt bevegelse i den retningen. Styrken til aksjen, målt som en relativ styrkeindeks, bekrefter bevegelsesretningen. Vi vet også at ulike båndmodeller er flinke til å fjerne unødvendige kjøps- og salgssignaler, det samme er gjennomsnittsmodeller. Hvis det er et sterkt utbrudd til oppsiden, som et gap til oppsiden, bekrefter det kjøpssignalet. Et plutselig momentum opp eller ned forsterker også signalet.

En optimalisering med MÅNEDSDATA ga følgende omtrentlige optimale innstillinger:

Antall volatilitetsperioder = 4, RSI-lengde=5, RSI-gjennomsnitt=5, antall perioder for gjennomsnittlig lave priser=7, antall perioder for gjennomsnittlig høye priser=5, antall perioder for gjennomsnittlig sist betalte=6, kjøpsprosentvekt =2 ,5, salgsprosentvekt=1,1, kjøpssignalmultiplikator=0,26, salgssignalmultiplikator= 2,92

Beta-verdier

Beskrivelse

Denne modellen brukes først og fremst for å sortere ut aksjer som er sterke eller svake i forhold til indeksen.

Her beregnes betaverdier, som indikerer forholdet mellom to objekter, f.eks. en aksjekurs og en indeks for en “Periode” lang periode.

Hvis betaverdien er én (1,0), endres hovedobjektets rate i prosent lik indeksen. Hvis betaverdien er f.eks. 1,5 betyr dette at en (1,0) prosent endring i indeksens sats antas å føre til en endring i hovedobjektets sats på 1,5 prosent.

Et eksempel til: Hvis Beta-verdien = 2, kan du gjette at aksjen går opp 2 % hvis aksjemarkedet går opp 1 %.

Når vi snakker om derivater, er tallene mye større. For eksempel, hvis et sertifikat har en betaverdi på 2000, går sertifikatet opp eller ned 20 ganger så mye som det underliggende objektet. Som kalles leverage 20.

Signaler i Viking

Kjøp igjen

- Betaverdien er større enn AND

- Betaverdien øker OG

- Indeksen er over gjennomsnittsverdien

Selg videre

- Betaverdien er mindre enn -1 OG

- Indeksen er under gjennomsnittsverdien

I tillegg til den vanlige betaverdien, beregnes også “Betaverdi Pluss” og “Betaverdi Minus”, for samvariasjonen med det relative objektet når det henholdsvis stiger og synker.

Kjøpssignaler gis når “Betaverdi Pluss” er større enn én og stiger, og når det relative objektets sluttkurs overstiger dens lange gjennomsnittsverdi for “MV-lengde”.

Salgssignaler gis når “Betaverdi minus” er større enn én, og når det relative objektets sluttkurs faller under dens lange gjennomsnittsverdi “MV-lengde”.

For å gi en ide om objektets volatilitet, rapporteres også standardavviket for antall “Periode” perioder.

Gode innstillinger

Foreslått verdi: En optimalisering av de mest omsatte aksjene som ga:

| Gjennomsnittlig verdi | Periode | |

| Dag | 34 | 12 |

| Uke | 25 | 11 |

| Måned | 17 | 10 |

Hvor god er modellen?

Her er et bilde av aksjen Hexpol som har gitt 6 ganger pengene med månedlige data (standardinnstilling 11.11), 15 år. Selvfølgelig er det aksjer som gir enda bedre, f.eks. 350 ganger pengene. Modellen tenker imidlertid ikke bra for alle objekter og det finnes mye bedre modeller som passer mer generelt.

For aksjene som står relativt stille, kan modellen fungere godt. Ellers ser modellen ut til å selge for sent. Hvis aksjen oppfører seg omtrent som indeksen, vil det ikke være mange signaler. Det vil si at aksjemarkedet kan gå sakte ned, noe som gjør at modellen ikke selger hvis aksjen beveger seg som aksjemarkedet. Et tips er å lage en oppsummeringstabell for modellen og rangere den etter Beta-verdi. Da kan man bedre stole på signalene for objekter med høye betaverdier. Men da kan du like gjerne bruke Volatility Signal-modellen, som gir enda bedre signaler.

Innstillinger:

MV-lengde = lengde av kursgjennomsnitt.

Periode = antall perioder som beta- og volatilitetsberegningene er basert på.

Relativt objekt = valg av relativt objekt, f.eks. en indeks.

BOLLINGER BAND

En av de beste modellene fordi den er så nøyaktig og fjerner mange unødvendige transaksjoner. Det er kjøps- og salgssignaler når prisen bryter ut av båndet og det fine er at bredden på båndet tilpasser seg hvor mye prisen beveger seg. I tider hvor kursen svinger mye, blir båndet bredt og når det er rolig er båndet smalt.

Når kursen er “uoppgjort”, dvs. når volatiliteten er høy, er det stor risiko for å kjøpe og selge for mange ganger. Du vil være med når ting går opp og du vil selge hvis prisen går mye ned. Men i slike trøblete tider kan det være greit å la være å handle og vente ut stormen til markedet har bestemt seg. Det vil si at du bare handler når bandet har smalnet og prisen bryter ut.

Bredden på båndet kan settes ved å velge lengden på gjennomsnittet og hvor mye båndet skal avvike fra normal prisforskjell, eller som vi sier på analytikerspråk; standardavviket. Modellen beregner den normale valutakursforskjellen i løpet av perioden, og du legger derfor inn en multiplikator ganger standardavviket, vanligvis 2.

Tolkning

Når båndet er bredt, kan man forvente at prisen går i motsatt retning når prisen er nær et bånd. Det blir som en støtte eller motstand.

Når bandet er smalt, kan du forvente et utbrudd snart. Folk blir utålmodige, man venter på at noe skal skje og til slutt orker man ikke mer og handle. Så skjer utbruddet igjen og det forsterkes hvis mange gjør det samtidig. Som du kan se på bildet under med SEB-banken, er det få transaksjoner ved bruk av ukedata. Totalt i dette eksemplet 85 ganger pengene på 43 år. Vikingen har lange dataserier.

Hvis du bruker optimaliseringen i Vikingen Trading vil det være 150 ganger pengene på samme tid med innstillingene 16 uker og standardavvik 3.6.

Det hjelper mye å ha gode verdier!

Beste innstillinger for Bollinger Bands

En optimalisering beregnet på de mest omsatte aksjene i Norden, ca 175 aksjer, ga følgende beste innstillinger i gjennomsnitt:

| Periode | Gjennomsnitt | Antall stdav |

| Dag | 18 | 3 |

| Uke | 9 | 2 |

| Måned | 4 | 1 |

De daglige dataene var omtrent det samme som standard, 20 og 2, mens de ukentlige og månedlige var betydelig forskjellig.

Modellen i detalj

BollingerRSIMomentum

I Viking er det en graf som heter Bollinger – RSI – Momentum. Du kan tenke at det er EN modell med alle tre modellene, en multimodell. Men det er det ikke. Diagrammet viser alle tre modellene samtidig slik at du kan gjøre en vurdering lettere når du ser hvordan modellene samhandler med hverandre.

Nederst på diagrammet er en profittkurve som beskriver hva du kunne ha fått hvis du handlet i henhold til Bollinger-båndsignalene. Under har Nvidia gitt i overkant av 50 000 %, det vil si 500 ganger pengene på 23 år. Nvidias fremgang har kommet fra det faktum at kunstig intelligens har blitt populært og mange datakomponenter er nødvendig for AI.

Bollinger band

Den øvre delen av diagrammet viser Bollinger-båndet. Kjøps- og salgssignalene avhenger utelukkende av når Bollinger-båndet brytes av prisen. Veldig lønnsom modell, spesielt med ukentlige data. Signalene forsterkes med Momentum hvis Momentum stiger eller faller raskt. Det samme gjelder for RSI.

RSI, relativ styrkeindeks

Den neste modellen, i midten, viser RSI og gjennomsnittsverdier for RSI. En dårlig måte å få kjøps- og salgssignaler fra RSI er å se når RSI bryter noe av gjennomsnittet. Det bevises enkelt med en simulering i Vikingen Trading hvor man via en optimalisering finner ut at det er en dårlig metode. Det er mye bedre å se på utseendet til RSI og tolke formasjoner som dobbel topp og dobbel bunn i RSI-kurven. For et kjøpssignal er det bra hvis RSI stiger. Salgssignalet i Bollinger-bånd forsterkes hvis RSI synker.

Momentum

Momentum brukes med fordel for å oppdage raske endringer og er populær blant daytradere. I Sverige taper omtrent 99 % av alle daytradere penger. Du kan kanskje komme inn og kjøpe til en god pris, men du klarer sjelden å tjene penger. det er rett og slett for mange signaler. En måte å tolke Momentum på er å se etter når Momentum bryter gjennomsnittet, men dessverre er det ofte for mange signaler. For eksempel, når kurset er rolig, vil det være for mange signaler. En bedre måte er å se på skråningen til Momentum, også kalt derivater. Heller kurven kraftig opp eller ned, er det vanligvis et godt signal å kjøpe eller selge.

Et stigende stigende Momentum forsterker kjøpssignalet i Bollinger-båndet og et fallende Momentum forsterker salgssignalet når prisen bryter ut av Bollinger-båndet.

Momentum er også godt som et varselsignal, at du blir mer våken for det som kan komme. Hvis Momentum tar av, kan det være lurt å være mer oppmerksom.

Børstermometeret

Modellen Börstermometern beregner hvor mange gjenstander i løpet av en dag

- fått,

- forble uendret eller

- gått ned

I tillegg vises prosentvis endring av hovedobjektet. Objekter som er med er de som står i objektlisten som du valgte i Vikingen.

Diagram

I stedet for Dag som periode, kan du velge Uke eller Måned. Det vil si hvor mange som har gått opp/ned i løpet av en uke eller måned. Klikk i så fall på uke- eller månedskalenderen øverst i Vikingen.

Eller velg i Fil-menyen -> Systeminnstillinger-> Modeller

Eller velg i Fil-menyen -> Systeminnstillinger-> Modeller

Dette er en styrkeindikator. Hvor sterke er elementene på listen? Det kan være en liste over aksjer, valutaer, fond osv. Nettet, det vil si forskjellen mellom antall varer som går opp mot de som går ned, viser hvor sterk den listen er. Det kan være din portefølje. Har du aksjer som går mest ned? Da bør du nok reinvestere i porteføljen.

Den beregner også en gjennomsnittsverdi på nettet og hva kan du ha nytte av det? Det er for å få en ide om hva som er normalt for listen. Hvis nettoen avviker sterkt fra middelverdien, kan det være på tide å gjøre noe med det.

Hva kan du se i diagrammet?

Antall Up-Down vises også i RSI-modellen og du ser også her når det er overkjøpt eller oversolgt.

En god metode er å se på helningen på det kortsiktige gjennomsnittet. Hvis den begynner å vippe kraftig oppover, er det et tegn på at flere elementer i listen vil snu opp ned. Det samme omvendt. Hvis gjennomsnittskurven synker kraftig, vil sannsynligvis flere elementer i listen begynne å avta.

Diagrammet i eksemplet ovenfor er basert på en liste med 40 aksjer. Øverst til venstre er det hvor mange nettodager som er inkludert i hver gjennomsnittsverdi (tallet opp minus tallet ned). I eksemplet er dette gjennomsnittsverdier på 10-dagers netto og 30-dagers netto. Den korte trekk mer enn den lange gjennomsnittet. På slutten av diagrammet kan du se at aksjen gjorde det mye bedre enn 30-dagers netto gjennomsnitt. Det vil si at denne aksjen har utkonkurrert mest på listen.

Søylediagrammet i midten viser om listen gjør det bra eller ikke. Mange stolper over null betyr opp, og mange stolper under viser at det meste av listen går ned.

I diagrammet nederst kan du se aksjens prosentvise stigning og fall, hvor mange prosent som er normalt.

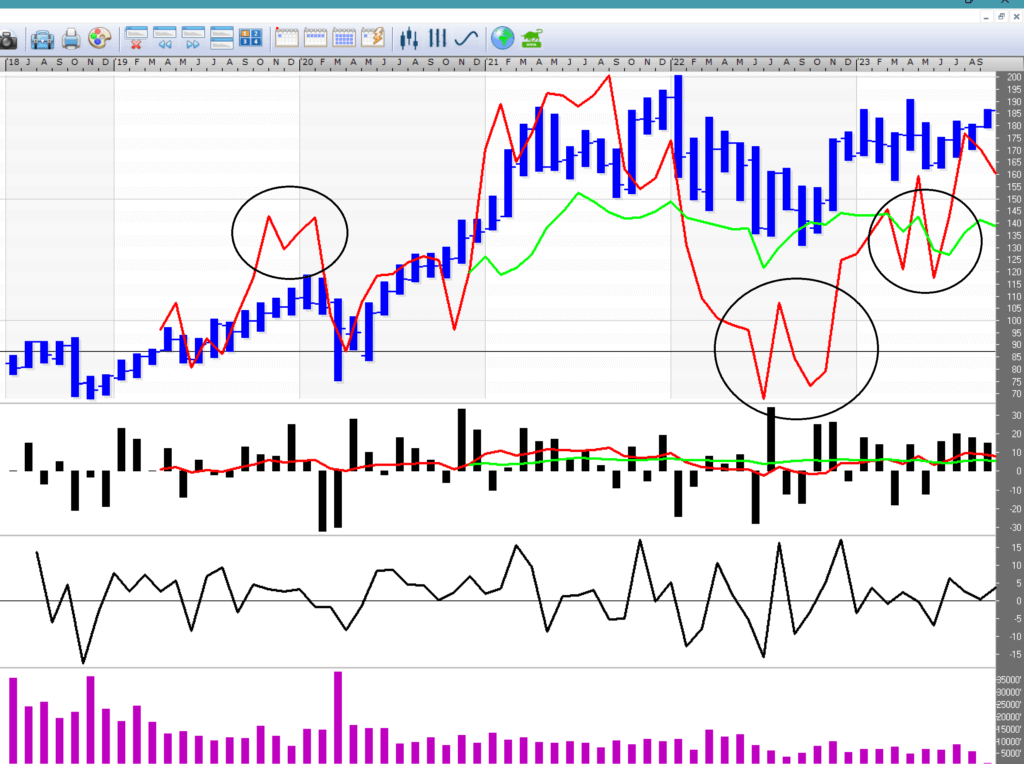

Nedenfor er den samme aksjen fast med antall opp- og nedturer basert på måneder . I likhet med RSI kan man se og få signaler om å selge og kjøpe ved å se doble topper og doble bunner. Innringet i bildet.

Gjør dette for å få opp børstemometeret

- Velg en objektliste og aktiver børstermometermodellen. (analytikeren -> Modeller -> børstermometer)

- Høyreklikk i diagrammet og velg “Vis modelltabell”.

- I modelltabellen kan du se resultatet i numerisk form.

- Du kan også se hovedobjektets prosentvise endring.

Eksempel med indeks

Velg en vareliste. Velg for eksempel OMX Stockholm 30-Index som hovedobjekt i Vikingen. Deretter kan du sammenligne listen over indekser mot hvor mange aksjer som har gått opp

eller ned når indeksen gikk opp eller ned på en bestemt dag.

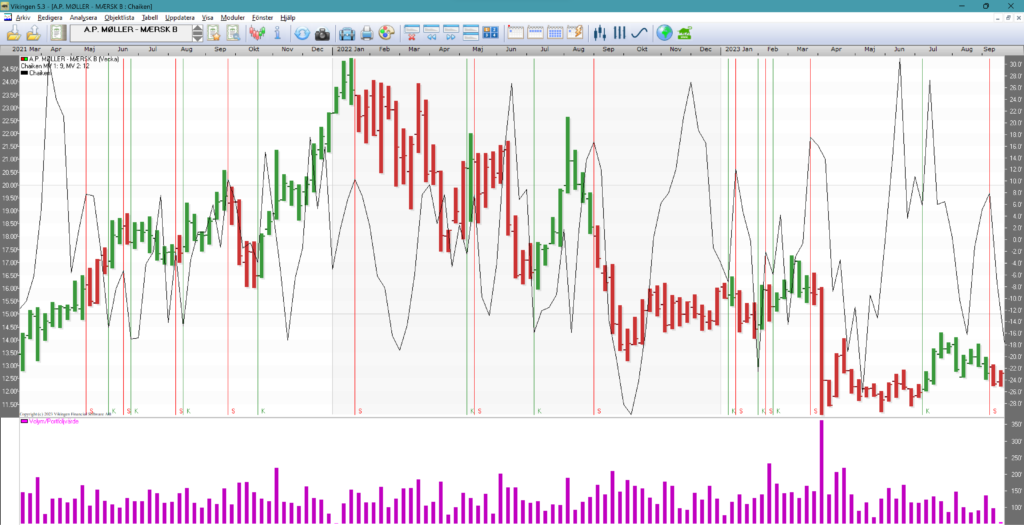

CHAIKIN

En god modell for de som ønsker å ta beslutninger raskt. Modellen reagerer raskt på endringer og passer for de som følger kurset tett. Nå tror du kanskje at CHAIKIN kun egner seg for dagshandel, men modellen egner seg også for handel med ukentlige og månedlige data. Modellen reagerer dermed raskt på en endring i raten, uansett om det er per minutt, dag, uke eller måned. Det positive er at du raskt får hjelp til å selge og kjøpe. Noen ganger for fort. For når banen i hovedsak står stille, er det for mange signaler. Selv om det først er mulig i etterkant å fastslå om kursen var stillestående i et par dager eller uker.

Den største fordelen er nok at risikoen reduseres, fordi man raskt får et signal om å selge. Det har også den effekten at du vil selge aksjer som går dårlig, kjøpe nye, selge noen igjen, kjøpe igjen og til slutt havne i aksjer som går bra.

Chaikin diagram

I diagrammet under kan du se at signalene kommer i alle ytterpunkter, både på toppen og i bunnen. Men når prisen beveger seg sidelengs, skal det ikke mye til for at det er et signal. Som bruker er det vanskelig å vite om det er et utbruddssignal eller bare ett signal i mengden. Da kan du ta støtte fra volumet. Ved sterk volumøkning vil du få veiledning om hvor kurset er på vei. Det første diagrammet er et ukentlig diagram, det vil si at en stolpe viser høyeste og laveste pris i løpet av en uke.

En rød linje er et salgssignal og en grønn linje er et kjøpssignal.

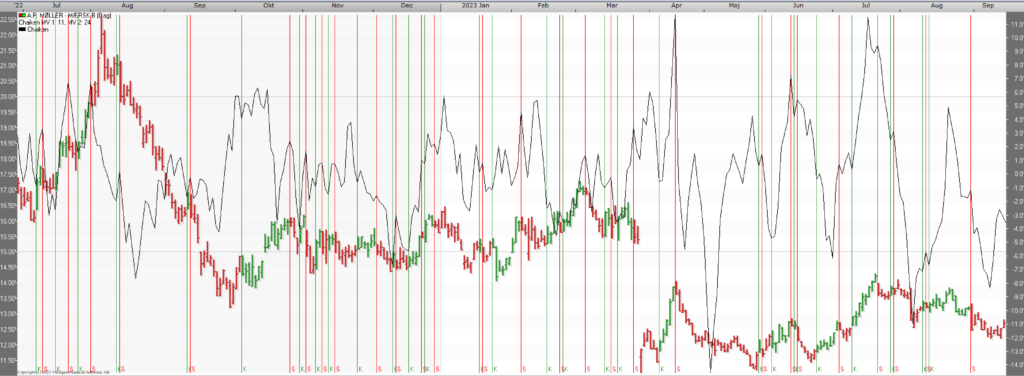

Når vi så bytter til et daglig diagram med Chaikin og samme aksje, er det betydelig flere signaler. Blir det høyere fortjeneste? Dessverre er det ikke mulig å vite på forhånd med denne modellen hvilken som vil være best. Er det daglige, ukentlige eller månedlige kurs? For deg som synes aksjehandel er gøy, vil du like modellen, for det skjer ofte noe.

Gode innstillinger

I gjennomsnitt passer innstillingene for gjennomsnittsverdi én = 8 og for gjennomsnittsverdi to = 15. Gjelder alle tidsserier, dag, uke, måned.

De beste innstillingene varierer mellom aksjer og om det er daglige, ukentlige eller månedlige data.

Chaikin i detalj

Modellen er en utvikling av modellen ADVolym, hvor AD står for akkumulering/distribusjon. Den brukes til å bekrefte eller avvise en trend. Den er egnet for short trading.

Chaiken-kurven beregnes som forskjellen mellom et “MV 1 lengde” kort gjennomsnitt for ADVolume og et “MV 2 lengde” langt gjennomsnitt for ADVolume.

Her er to eksempler på bruk av Chaiken-modellen:

1) Kombiner Chaiken med hastighetskurven. Svakhet indikeres hvis prisen når en ny, høyere topp, mens Chaiken ikke når sin umiddelbart foregående topp.

2) Styrke er indikert hvis prisen når en ny, lavere bunn mens Chaiken ikke når under sin forrige bunn.

Indikasjonene styrkes dersom RSI-modellen viser en overkjøpt eller oversolgt situasjon.

Modellen bruker følgende strategi for signaler.

1) Et kjøpssignal oppnås dersom Chaiken-kurven endrer retning fra fallende til stigende samtidig som priskurven er i stigende trend, definert på en passende måte. For eksempel kan trenden defineres som stigende dersom sluttkursen er over en hensiktsmessig valgt lang gjennomsnittsverdi, satt til 5 i modellen.

2) Et salgssignal oppnås dersom Chaiken-kurven endrer retning fra stigende til fallende, mens kurskurven er i en fallende trend, i modellen brukes det som betingelse at sluttkursen skal være under forrige dags sluttkurs.

Merk at kjøps- og salgssignalene her er laget i retning av den rådende trenden, dvs. kjøpssignaler når kurstrenden er stigende, dagens sluttkurs over 5-dagers gjennomsnitt, og salgssignaler når dagens kurstrend faller, dagens sluttkurs under gårsdagens.

Ved å sammenligne høyden på topper og bunner for priskurven og for Chaiken-kurven kan det gjøres antakelser om den fortsatte prisutviklingen.

Formelen er som følger:

Først beregnes et forhold med telleren som (sluttkurs – laveste pris) redusert med (høyeste pris – sluttkurs) og nevneren som (høyeste pris – laveste pris).

Forholdet multipliseres deretter med volumet.

Innstillinger:

MV 1 lengde = lengden på det korte gjennomsnittet av ADVolume.

MV 2 lengde = lengden på det lange gjennomsnittet av ADVolume.

Coppoch-modellen

Signal når summen av gjennomsnittlige forskjeller går opp eller ned. Du får veldig gode resultater når du tester bakover i tid og lagrer de beste innstillingene. Problemet er at de historiske innstillingene i denne modellen ikke er stabile. De vil være bra historisk sett, men min erfaring er at disse innstillingene må justeres over tid.

Siden det er en modell basert på gjennomsnitt, er den en treg modell og signaliserer ofte for sent, men likevel grei. Fordelen med gjennomsnittsverdier er at de holder nede antall transaksjoner og du har tid som menneske til å handle.

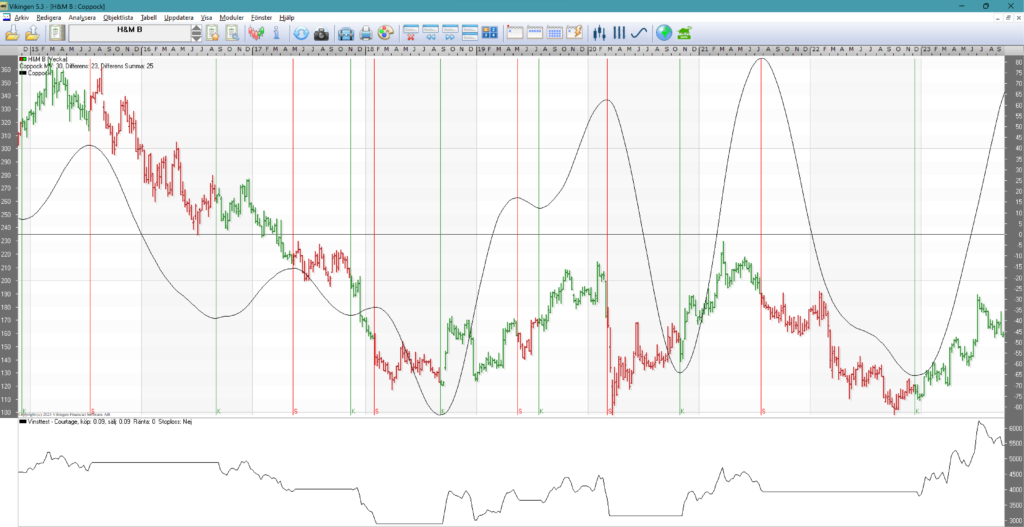

Her under er et eksempel med Hennes & Mauritz som ga 5500%, dvs. 55 ganger pengene hvis du handlet etter modellen og overvåket med ukentlige diagrammer. Hver stolpe viser hvordan kurset har utviklet seg i løpet av en uke. Rødt indikerer salg og grønt med K indikerer kjøp.

Du kan se på bildet at modellen noen ganger selger litt for sent, men fortsatt grei.

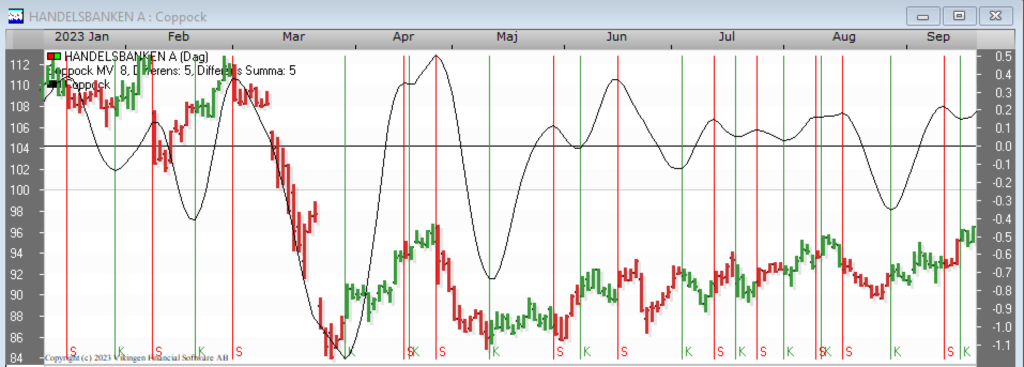

Når banen er stasjonær, endrer modellen ofte retning og det er for mange signaler. Se nedenfor for et daglig diagram med Handelsbanken.

I tider når kursen trender oppover og det er rolig frem til , fungerer modellen bra. Da er det greit å kombinere med andre modeller som er raskere som stokastikk, volatilitetssignal, multimodell, Peters spesialist.

Generelt ser modellen ut til å gi de beste resultatene med ukentlige data.

Coppoch-modellen i detalj

Coppock-modellen viser akselerasjon og retardasjon av prisutviklingen. Det gir også en indikasjon på endringer i den lange trenden.

Modellen er beregnet som følger:

1) Beregn glidende gjennomsnitt, A, med lengden “MV-lengde”.

2) Beregn de relative forskjellene mellom gjennomsnitt, A, med samme gjennomsnitt, B, tidsforskyvede “MV Difference”-perioder bakover i tid.

3) Beregn den vektede summen av avsnittene “MV Difference Sum” av disse forskjellene. Ved å gjøre dette, gi den “eldste” forskjellen vekten til én og øk deretter vekten suksessivt med én.

Kjøpssignaler gis når Coppock-kurven stiger.

Salgssignaler gis når Coppock-kurven faller.

Innstillinger:

Mv lengde = lengden på banegjennomsnittet.

MV Differanse = antall perioder som forskjellen mellom valutakursgjennomsnittene beregnes over.

MV Differanse Sum = antall forskjeller som summeres.

Gode innstillinger av Coppoch-modellen

Med Vikingen Trading eller Vikingen Maxi kan du gjøre back-testing og teste mange kombinasjoner. Verdiene nedenfor er resultatet av en test med 2,5 millioner kombinasjoner som ble kjørt på Nordens 170 mest omsatte aksjer. Hver aksje ble lagret med sine egne best optimaliserte innstillinger. I gjennomsnitt var disse innstillingene de beste:

| Coppoch | |||

| Gjennomsnittlig verdi | Gjennomsnittlig verdiforskjell | Gjennomsnittlig differansesum | |

| Dag | 21 | 15 | 13 |

| Uke | 21 | 15 | 11 |

| Måned | 17 | 11 | 5 |

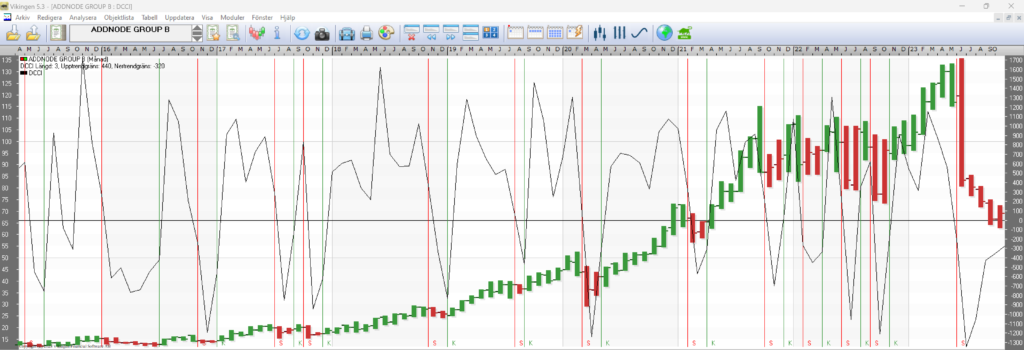

DCCI “Delphi Cycle Channel Index”

DCCI fungerer best i en trend, opp eller ned. Den slipper inn unødvendige signaler når krøllene trender.

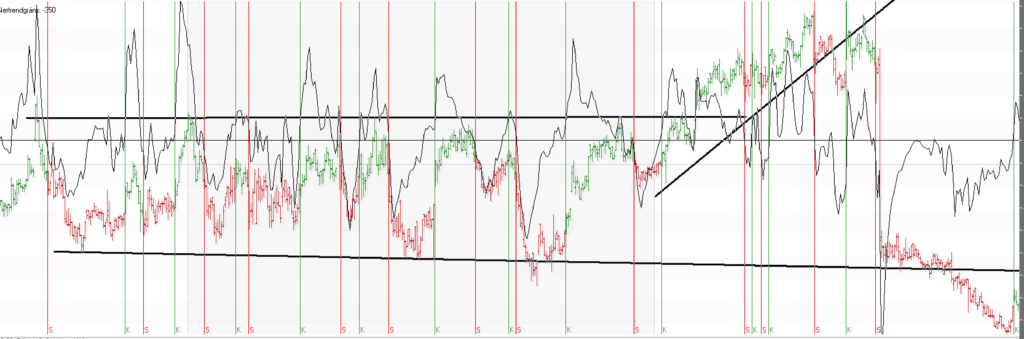

På daglig basis gir modellen et tidlig signal når trenden snur. Det utgjør en stor forskjell om du velger daglig, ukentlig eller månedlig data. For eksempel resultatet for Balder B 1999-10-12 til 2023-09-18 (24 år) var tapet -62% med daglige data, gevinst med ukedata 3200% og gevinst med månedlige data 400%. Men hvordan vet du hva du skal velge på forhånd?

Her er et triks: Kjøp når det månedlige mønsteret gir et kjøpssignal og selg når den ukentlige trenden bryter. Eller hvis du bare har å gjøre med daglige data, handle på et kjøpssignal på det daglige diagrammet og selg når den daglige trenden bryter.

Flere eksempler med Delphi Channel Cyclic Index, DCCI

For mange handler når ting står stille. Månedsmodellen selger og kjøper til rett tid. Dessverre kommer salgssignalet for sent noen ganger, for mye kan skje på en måned. Bør kombineres med salg når opptrend eller en støtte brytes i ukesmodellen. Den store fordelen er at modellen med månedsdata verken kjøper eller selger unødvendig når aksjen trender opp eller ned. Første gang det er et salgssignal vet du ikke på forhånd om det blir et rektangel, men du må følge det første salgssignalet og deretter det første kjøpssignalet i ukediagrammet.

Generelt kan det sies at kjøpssignalet i månedsdiagrammet med DCCI-modellen er veldig bra, det gir en god sjanse for å tjene penger.

Bilde over DCCI med månedlige data

Hvis du vil ha det gøy og interessant, kan du følge signalene i det daglige diagrammet, men det er tvilsomt om det blir overskudd med signalene i det daglige diagrammet.

Gode innstillinger

En optimalisering av de 325 mest omsatte aksjene ga i gjennomsnitt følgende beste innstillinger:

| DCCI Lengde | Opptrendgrense | Nedtrendgrense | |

| Dag | 13 | 537 | -298 |

| Uke | 9 | 503 | -296 |

| Måned | 5 | 492 | -296 |

Beskrivelse

DCCI brukes til å identifisere reverseringer i trenden.

Høye verdier anses å indikere styrke og lave verdier anses å indikere svakhet.

DCCI beregnes som følger:

1) en gjennomsnittsverdi, A, tas av sluttkurs, høyeste og laveste pris,

2) en gjennomsnittsverdi, B, tas av gjennomsnittsverdien A ovenfor,

3) forskjellen mellom A og B beregnes og

4) forskjellen oppnådd på denne måten divideres med et tall for å få sammenlignbare tall.

Kjøpssignaler gis når DCCI overstiger “Uptrend Limit”, salgssignaler når DCCI faller under “Downtrend Limit”.

Innstillinger:

DCCI-lengde = antall perioder som DCCI beregnes på.

Opptrendgrense = nivå som DCCI må overstige for kjøpssignal.

Nedtrendgrense = nivå som DCCI må falle under for et salgssignal.

Bakgrunn

Den første versjonen av Vikingen-børsprogrammet ble skapt av selskapet Delphi Economics, som startet i Uppsala og fortsatte i Stockholm. Derav ordet “Delphi”.