Advance betyder, at aktien stiger, og Decline betyder, at den falder. Forfremmelse eller degradering. I Viking måles kun prisen på selve objektet og ikke antallet af aktier i et indeks.

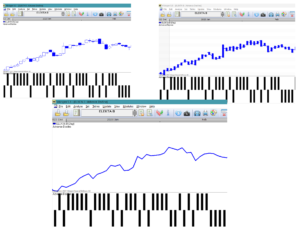

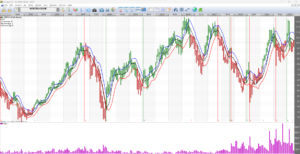

Advance Decline-modellen er en grafisk beskrivelse af, hvornår prisen stiger eller falder i forhold til en tidligere periode. Den fortæller dig IKKE, hvornår du skal købe eller sælge, men er en brik i puslespillet for at forstå aktiens styrke eller rytme. En almindelig opfattelse er 3-reglen. I en opadgående trend siges aktien at stige i tre dage og derefter falde eller forblive uændret. Men er det det? Se på billederne nedenfor:

I det øverste diagram til venstre er det præsenteret som et Candle Stick-diagram. De tomme felter viser, at prisen er steget den pågældende dag i forhold til dagen før. Det svarer til en søjle i afsnittet Advance for hver dag.

Det samme gælder, når den går ned. Derefter udfyldes blokken Candle Stick, og der vises en pind i afsnittet Decline nedenfor.

I Viking kan du vælge, om du vil se prisen som en lysestage, et linjediagram eller et søjlediagram. Det er også muligt at slette kurset og kun vise AD-grafen. I dette tilfælde skal du højreklikke på diagrammet og afkrydse vores hovedobjekt.

Fortolkning af fald i forskuddet

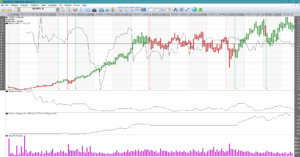

Som du kan se ovenfor, er der flere Advance-stave i en opadgående tendens. Du kan hurtigt få en fornemmelse af, om aktien generelt er på vej op eller ned. Lidt ligesom i et RSI-diagram gælder det, at jo flere søjler i toppen, jo mere sandsynligt er det, at aktien snart vil miste momentum og gå ned eller stå stille. Den vil være overkøbt. Mange søjler i Advance-sektionen betyder, at aktien er i en stærk opadgående trend. Hvis der er mange søjler i området Decline, er aktien på vej nedad.

Summen af forskudsfald

Total = antallet af stigninger i en periode minus antallet af fald i en periode. OPMÆRKSOMHED! Ikke et gennemsnit, men en sum.

Ved at skabe en sum af antallet af op- og nedture fortolkes summen på samme måde som et Relative Strength Index (RSI).

Når summen af antallet af stigninger minus fald er høj, indikerer det en overkøbt tilstand. Når summen er lav, indikerer det en oversolgt situation. Overkøbt betyder, at kursen sandsynligvis snart vil stoppe eller falde. Det kan også betyde, at stigningsraten for valutakursen er faldende. Den stiger langsommere.

Tværtimod for en oversolgt placering. Når beløbet er lavt, er det sandsynligt, at prisen forbliver eller stiger. Eller også er nedgangstakten ved at aftage.

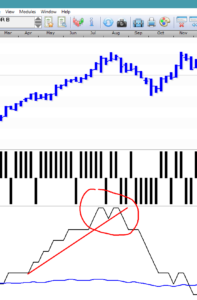

En meget god fortolkning, som også gælder for RSI, er at se på formationer. Dobbelt top, dobbelt bund, tendenser, trekanter, hoved og skuldre. En dobbelttop på et højt niveau indikerer en meget sandsynlig omvending af kursen.

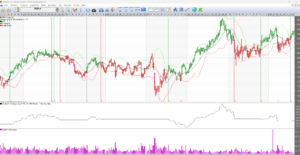

En for kort periode gør signalerne for tidlige, og en for lang periode gør dem langsomme. Salgssignalerne kommer for sent og for lang tid efter hinanden til at kunne opsummeres. En værdi på 20 perioder, dag eller uge, er god. I billedet nedenfor er det en sum over 20 uger. Den dobbelte top indikerer en vending af den nedadgående tendens.

AKKUMULERING – DISTRIBUTIONSVOLUMEN

AD-volumen

Wärtsilä gav 39 gange så mange penge med 108 ugers AD-volumen i gennemsnit over 30 år. Wow, måske er det her en god model?

En idé med denne model er, at hvis du tager volumen og blander den med en god model som Stochastics, bør der være gode signaler for køb og salg.

Stokastik er som en temperaturmåler. Når gennemsnitsværdien af den sidste betaling er på den øverste side af bjælken, har aktien en opadgående tendens. At forstærke det signal med volumen burde give gode tidlige signaler. For at et bæredygtigt signal kan give en langsigtet tendens, skal volumen være stor og stigende. Gælder for både købs- og salgssignaler. En anden ting ved volumen er, at der kan komme et opsving. Det vil sige, at hvis mængden stiger, og prisen er flad, er det sandsynligt, at prisen snart vil stige. Du kan se det tydeligt i et AD Volume-diagram. For når sidst betalte begynder at lægge sig på den øverste halvdel af High-Low, og volumen stiger, er det lettere at se det i AD Volume-diagrammet.

C = Close, Last, L = Lowest, H = Highest, V = Volume, Volume AD=Accumulation, Distribution.

Hvis C=L, er det -(H_L)/(H-L) gange volumen, dvs. -1*V. Tværtimod, hvis C=H, så er det 1*V. Værdien varierer således mellem Volume og – Volume. Selvfølgelig varierer volumen også. Man kan sige, at man får en stokastisk vægtet omsætning. Og hvis volumen (omsætningen) er høj, bliver de ekstreme værdier mere tydelige.

I AD Volume vil du se, om gennemsnittet af AD Volume bekræfter prisen. Den gennemsnitlige værdi beregnes ved at beregne alle AD Volume-værdier for hver periode og lægge disse værdier sammen for en periode. Til sidst divideres summen med antallet af perioder i tidsperioden.

Hvor god er modellen?

Hvad er den bedste periodeværdi? En optimering på 323 af de mest handlede nordiske aktier gav kun 49 positive resultater med et gennemsnit på 227 dages værdi. Desværre var der meget forskellige perioder mellem aktierne. I Viking er den unikke periode pr. aktie, indeks, option osv. gemt…. når du har kørt en optimering i Viking Trading, dvs. back testing.

Det samme med ugentlige data, spredte værdier, gennemsnit af 167 uger. For eksempel var det bedste for Volvo B et gennemsnit på 348 uger, hvilket gav en stigning på 222 % på 43 år. En ret middelmådig stigning i så lang tid. 233 ud af 476 transaktioner gav overskud, da computeren var på sit højeste. Det gik ret godt, omkring halvdelen af dem gav overskud. Men resultaterne er betydeligt dårligere end Bollinger, Multimodel, MRudolph3, Kursband, BEST og Peters specialister.

For månedlige værdier var der også spredte værdier, med et gennemsnit på 70 måneder. Chancen for at vinde var dog større. Omkring 6 ud af 10 transaktioner var rentable. For Volvo var 53 ud af 84 transaktioner rentable. 782% stigning. De fleste mennesker har en idé om, at man bliver rigere, jo mere man opdateres. Men når man kører tests, er det næsten altid sådan, at ugentlige eller månedlige data er bedst. Det vil sige, at det er nok at overvåge prisen en gang om ugen eller måneden. …… Men det er ikke så sjovt, og bankerne tjener ikke meget på det.

Fortolk AD Volume-diagrammerne

Hvis slutkursen er tættere på den højeste kurs end den laveste kurs, har vi en akkumulering. Hvis slutkursen i stedet er tættere på minimumskursen, har vi i stedet en fordeling. En ændring i en stigende pristrend signaleres, hvis højere og højere toppe i priskurven ikke falder sammen med højere og højere toppe i AD-kurvens gennemsnit.

På samme måde kan man i en faldende pristendens forvente en vending, hvis gennemsnittet af AD-kurvens toppe begynder at nå højere og højere niveauer.

Der er en alternativ mulighed i prisdiagrammer for at se, om toppe og dale i pris og volumen bekræfter hinanden eller ej. Det gør man ved at undersøge, om stigende toppe i prisen korrelerer med stigende toppe i volumen og omvendt.

Købssignaler gives, når den gennemsnitlige kurve for AD-volumen krydser en bund. Salgssignaler gives, når den samme kurve har passeret et toppunkt.

Diagrammet viser, at der er for mange signaler, især når prisen er stationær. Et almindeligt problem med tekniske modeller. Du kan se, at det ser godt ud, når AD Volume-kurven bevæger sig i samme retning som kurven. Det vil sige, at modellen bliver et supplement til andre modeller. AD Volume-modellen viser, om der er et sundt forhold mellem volumen og sidst betalte i forhold til højeste og laveste.

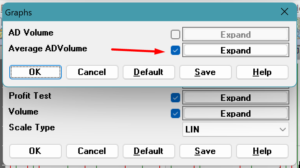

>> Hvis du kun vil vise den gennemsnitlige AD-volumen som i grafen ovenfor, skal du højreklikke på grafen – klikke på modelparametre – klikke på grafer og derefter kun markere den gennemsnitlige AD-volumen. Tryk på OK for en midlertidig ændring eller Gem for en permanent ændring.

BEDSTE

BEST-modellen er skabt af Peter Östevik fra Sverige. Den blev færdig omkring 2019 efter 30 års erfaring. Modellen er en videreudvikling af Peter’s Specialiser og Optima-modellen. Peters speciale er hovedsageligt designet til intradag- og dagskurser. BEST-modellen egner sig bedst til månedlige data, men ugentlige data kan også fungere.

Men hvor kommer navnet BEST fra? Simpelthen fordi det er den model, der fungerer bedst i kombination med støtte, modstand og tendenser. I flere år har modellen slået indekset mange gange, når den kombineres med den ugentlige trend.

Det er en langsigtet forvaltningsmodel, som øger chancerne for at blive rig i det lange løb. Du er velkommen til at gennemse flere dele med modellen, og du vil sandsynligvis tænke “det skulle jeg have gjort”. Det er ikke en optimal model, men den fungerer i praksis. Virker på alle tidsserier med tilstrækkelige data. Aktier, fonde, ETF’er, indekser…

Hvordan bruger man modellen?

Det var det, jeg gjorde, da aktiemarkedet steg 6 %, og BEST-modellen tjente 85 % i 2020. Fjorten gange bedre end indekset! Alle nordiske og amerikanske aktier blev filtreret ved hjælp af BEST-modellen.

- Betingelsen var, at aktierne skulle være i købstilstand for alle daglige-ugentlige-månedlige grafer. En autopilot gjorde arbejdet, men det er muligt at filtrere selv ved at køre en signaltabel for hver dag, gemme dem med et købssignal i en vareliste, fortsætte med ugentlige data for de valgte aktier, gemme resultaterne i en ny vareliste og køre en sidste gang med BEST- og månedsdata. Signaltabellen for flere aktier kaldes en samlingstabel i Viking.

2. Fjern de aktier, der ligger tæt på en modstand. Disse aktier vil sandsynligvis gå i stå i deres stigning. Har også foretaget en grundlæggende vurdering af nøgletallene. Omsætningen kan stige, P/S-forhold under 4, P/B-forhold under 3, lavt P/E-forhold, gældsforhold under 1.

3. Prioriter de aktier, der har en positiv tendens i det månedlige diagram. Det øger chancen for, at aktien vil stige i det lange løb.

4. Jeg byggede en portefølje med 15 aktier. Nogle blev udskiftet, da de modtog et salgssignal.

5. Aktierne sælges, når den ugentlige trend er brudt. Enkel, men effektiv metode. Tegn en linje under bunden af den stigende trend.

6. Når en aktie er blevet solgt, gentages ovenstående trin. OPMÆRKSOMHED! Det er IKKE et købssignal hver dag, og du bør ikke købe!

Hvad er inkluderet i modellen?

Modellen består af flere modeller, en såkaldt multimodel. Vigtige elementer er volatilitetssignal, RSI, gennemsnit af laveste priser, gennemsnit af højeste priser og gap.

Når priserne begynder at afvige meget mere, end de plejer at gøre, er det normalt et godt signal om yderligere bevægelse i den retning. Aktiens styrke, målt ved Relative Strength Index, bekræfter bevægelsens retning. Vi ved også, at forskellige båndmodeller er gode til at fjerne unødvendige købs- og salgssignaler, og det samme gælder gennemsnitsmodeller. Hvis der er et stærkt opadgående udbrud, som et opadgående gap, bekræfter det købssignalet. Et pludseligt momentum op eller ned forstærker også signalet.

En optimering med MÅNEDLIGE DATA gav følgende omtrentlige optimale indstillinger:

Antal volatilitetsperioder=4, RSI-længde=5, RSI-gennemsnit=5, Antal perioder for gennemsnitlig laveste pris=7, Antal perioder for gennemsnitlig højeste pris=5, Antal perioder for gennemsnitlig sidst betalte pris=6, Købsprocentvægt=2,5, Salgsprocentvægt=1,1, Købssignalmultiplikator=0,26, Salgssignalmultiplikator=2,92

Beta-værdier

Beskrivelse

Denne model bruges primært til at identificere aktier, der er stærke eller svage i forhold til indekset.

Her beregnes betaværdier, som angiver forholdet mellem to objekter, f.eks. en aktiekurs og et indeks i en “Periode” lang periode.

Hvis betaværdien er én (1,0), ændrer prisen på hovedobjektet sig i samme procentdel som indekset. Hvis betaværdien er f.eks. 1,5, betyder det, at en ændring på (1,0) procent i prisen på indekset antages at føre til en ændring på 1,5 procent i prisen på hovedobjektet.

Et andet eksempel: Hvis Beta-værdien = 2, kan du gætte på, at aktien vil stige 2%, hvis markedet stiger 1%.

Når vi taler om derivater, er tallene meget større. Hvis et certifikat f.eks. har en betaværdi på 2000, stiger eller falder certifikatet 20 gange så meget som det underliggende objekt. Dette kaldes gearing 20.

Signaler i vikingen

Køb hvis

- Betaværdien er større end én OG

- Betaværdien er stigende OG

- Indekset ligger over sin gennemsnitlige værdi

Sælg, hvis

- Betaværdien er mindre end -1 OG

- Indekset er under sin gennemsnitlige værdi

Ud over standardbetaværdien beregnes også “Betaværdi plus” og “Betaværdi minus” for kovariansen med det relative objekt, når det er henholdsvis stigende og faldende.

Købssignaler gives, når “Beta valuePlus” er større end én og stigende, og når slutkursen for det relative objekt overstiger dets lange gennemsnit “MV length”.

Salgssignaler gives, når “BetaværdiMinus” er større end én, og når slutkursen for det relative objekt er under dets lange gennemsnit “MV-længde”.

For at give en idé om objektets volatilitet, rapporteres dets standardafvigelse også for antallet af “Periode”-perioder.

Gode indstillinger

Foreslåede værdier: En optimering på de mest handlede aktier gav:

| Gennemsnitlig værdi | Periode | |

| Dag | 34 | 12 |

| Uge | 25 | 11 |

| Måned | 17 | 10 |

Hvor god er modellen?

Her er et billede af aktien Hexpol, som har givet 6 gange pengene med månedlige data (standardindstilling 11.11), 15 år. Selvfølgelig er der aktier, der klarer sig endnu bedre, såsom… 350 gange pengene. Modellen fungerer dog ikke godt for alle objekter, og der findes meget bedre modeller, der passer mere generelt.

For de aktier, der er relativt stagnerende, kan modellen fungere godt. Ellers ser det ud til, at modellen sælger for sent. Hvis aktien opfører sig mere eller mindre som indekset, vil der ikke være mange signaler. Det vil sige, at aktiemarkedet kan falde langsomt, hvilket betyder, at modellen ikke sælger, hvis aktien bevæger sig som aktiemarkedet. Et tip er at lave en oversigtstabel for modellen og rangere den efter Beta-værdi. Det gør det lettere at stole på signalerne for objekter med høje betaværdier. Men så kan du lige så godt bruge Volatility Signal-modellen, som giver endnu bedre signaler.

Indstillinger:

MV-længde = længden af prisgennemsnittet.

Periode = antallet af perioder, som beta- og volatilitetsberegningerne er baseret på.

Relative objekter = valg af relative objekter, f.eks. et indeks.

BOLLINGER BAND

En af de bedste modeller, fordi den er så præcis og eliminerer mange unødvendige transaktioner. Der er købs- og salgssignaler, når prisen bryder ud af båndet, og det fine er, at båndets bredde tilpasser sig, hvor meget prisen bevæger sig. På tidspunkter, hvor prisen svinger meget, bliver båndet bredt, og når det er roligt, er båndet smalt.

Når prisen er “choppy”, dvs. når volatiliteten er høj, er der stor risiko for at købe og sælge for mange gange. Du vil være der, når prisen stiger, og du vil sælge, hvis prisen falder meget. Men i så urolige tider kan det være en god idé at lade være med at handle og vente på, at markedet har besluttet sig. Det vil sige, at man først handler, når båndet er blevet smalt, og prisen bryder ud.

Bredden af båndet kan indstilles ved at vælge længden af gennemsnittet, og hvor meget båndet skal afvige fra den normale prisforskel, eller som vi siger i analytikersprog, standardafvigelsen. Modellen beregner den normale prisforskel over perioden og indtaster derefter en multiplikator gange denne standardafvigelse, normalt 2.

Fortolkning

Når båndet er bredt, kan du forvente, at prisen bevæger sig i den modsatte retning, når prisen er tæt på et bånd. Det bliver en støtte eller modstand.

Når båndet er smalt, kan man forvente, at der snart kommer et udbrud. Folk bliver utålmodige, de venter på, at noget skal ske, og til sidst får de nok og handler. Derefter gentager udbruddet sig og forstærkes, hvis mange mennesker gør det på samme tid. Som du kan se på billedet nedenfor med SEB bank, er der få transaktioner, når du bruger ugentlige data. I alt 85 gange pengene på 43 år i dette eksempel. Vikingen har lange dataserier.

Med optimeringen i Viking Trading ville det være 150 gange så mange penge på samme tid med indstillingerne 16 uger og standardafvigelse 3,6.

Man kommer langt med gode værdier!

De bedste indstillinger af Bollinger-båndet

En optimering beregnet på de mest handlede aktier i Norden, ca. 175 aktier, gav i gennemsnit følgende bedste indstillinger:

| Periode | Betyder | Antal medarbejdere |

| Dag | 18 | 3 |

| Uge | 9 | 2 |

| Måned | 4 | 1 |

De daglige data svarede til standardindstillingen, 20 og 2, mens de ugentlige og månedlige data var meget forskellige.

Modellen i detaljer

BollingerRSIMomentum

I vikingen er der en graf, der hedder Bollinger – RSI – Momentum. Du tror måske, at det er EN model med alle tre modeller, en multimodel. Men det er ikke tilfældet. Diagrammet viser alle tre modeller samtidig for at hjælpe dig med at bedømme, hvordan modellerne interagerer med hinanden.

Nederst i diagrammet er en profitkurve, der beskriver, hvad du kunne have opnået, hvis du handlede i henhold til Bollinger Band-signalerne. Nedenfor har Nvidia givet lidt over 50.000%, eller 500 gange pengene på 23 år. Nvidias fremgang har været drevet af populariteten af kunstig intelligensog behovet for mange computerkomponenter til AI.

Bollinger-bånd

Den øverste del af diagrammet viser Bollinger-båndet. Købs- og salgssignalerne afhænger udelukkende af, hvornår Bollinger-båndet brydes af prisen. Meget rentabel model, især med ugentlige data. Signalerne forstærkes af Momentum, hvis Momentum stiger eller falder hurtigt. Det samme gælder for RSI.

RSI, Relativt styrkeindeks

Den næste model, i midten, viser RSI og gennemsnitsværdierne for RSI. En dårlig måde at få købs- og salgssignaler fra RSI på er at holde øje med, hvornår RSI bryder et af sine gennemsnit. Det er nemt at bevise med en simulering i Viking Trading, hvor en optimering viser, at det er en dårlig metode. Det er meget bedre at se på, hvordan RSI ser ud, og fortolke formationer som dobbelt top og dobbelt bund i RSI-kurven. For et købssignal er det godt, hvis RSI stiger. Salgssignalet i Bollinger Bands forstærkes, hvis RSI falder.

Momentum

Momentum bruges med fordel til at opdage hurtige ændringer og er populært blandt daytradere. I Sverige taber omkring 99 % af alle daytradere penge. Du kan måske komme ind og købe til en god pris, men du kommer sjældent ud med et overskud. Der er simpelthen for mange signaler. En måde at fortolke Momentum på er at kigge efter, hvornår Momentum bryder sit gennemsnit, men desværre er der ofte for mange signaler. For eksempel er der for mange signaler, når banen er rolig. En bedre måde er at se på hældningen af momentum, også kendt som den afledte. En stærk opadgående eller nedadgående kurve er normalt et godt signal til at købe eller sælge.

Stigende Momentum forstærker købssignalet i Bollinger-båndet, og faldende Momentum forstærker salgssignalet, når kursen bryder ud af Bollinger-båndet.

Momentum er også godt som et advarselssignal, der gør dig mere opmærksom på, hvad der er på vej. Hvis Momentum tager fart, kan det være en god idé at være mere opmærksom.

Børsens målestok

Exchange Meter-modellen beregner antallet af objekter, der i løbet af en dag

- gået op,

- været uændret eller

- gået ned

Den viser også den procentvise ændring af hovedobjektet. De inkluderede objekter er dem på objektlisten, som du valgte i Viking.

Tabel

I stedet for Dag som periode kan du vælge Uge eller Måned. Det vil sige, hvor mange der er gået op/ned i løbet af en uge eller måned. Klik i så fald på uge- eller månedskalenderen i toppen af vikingen.

Eller vælg i menuen Filer -> Systemindstillinger ->Modeller

Eller vælg i menuen Filer -> Systemindstillinger ->Modeller

Dette er en styrkeindikator. Hvor stærke er punkterne på listen? Det kan være en liste over aktier, valutaer, fonde osv. Nettet, dvs. forskellen mellem antallet af emner, der går op, og dem, der går ned, viser, hvor stærk listen er. Det kunne være din portefølje. Har du aktier, der for det meste går ned? Så bør du nok omfordele din portefølje.

Der beregnes også et nettogennemsnit, og hvad kan du gøre med det? Det er for at få en idé om, hvad der er normalt for listen. Hvis nettet afviger meget fra gennemsnittet, kan det være på tide at gøre noget ved det.

Hvad kan du se i diagrammet?

Antallet af Up-Down vises også i RSI-modellen, og du kan også se, hvornår den er overkøbt eller oversolgt.

En god metode er at se på hældningen af det kortsigtede gennemsnit. Hvis den begynder at vippe kraftigt opad, er det et tegn på, at flere punkter på listen vil vende opad. Det er den anden vej rundt. Hvis gennemsnittet går kraftigt nedad, vil flere elementer på listen sandsynligvis begynde at gå nedad.

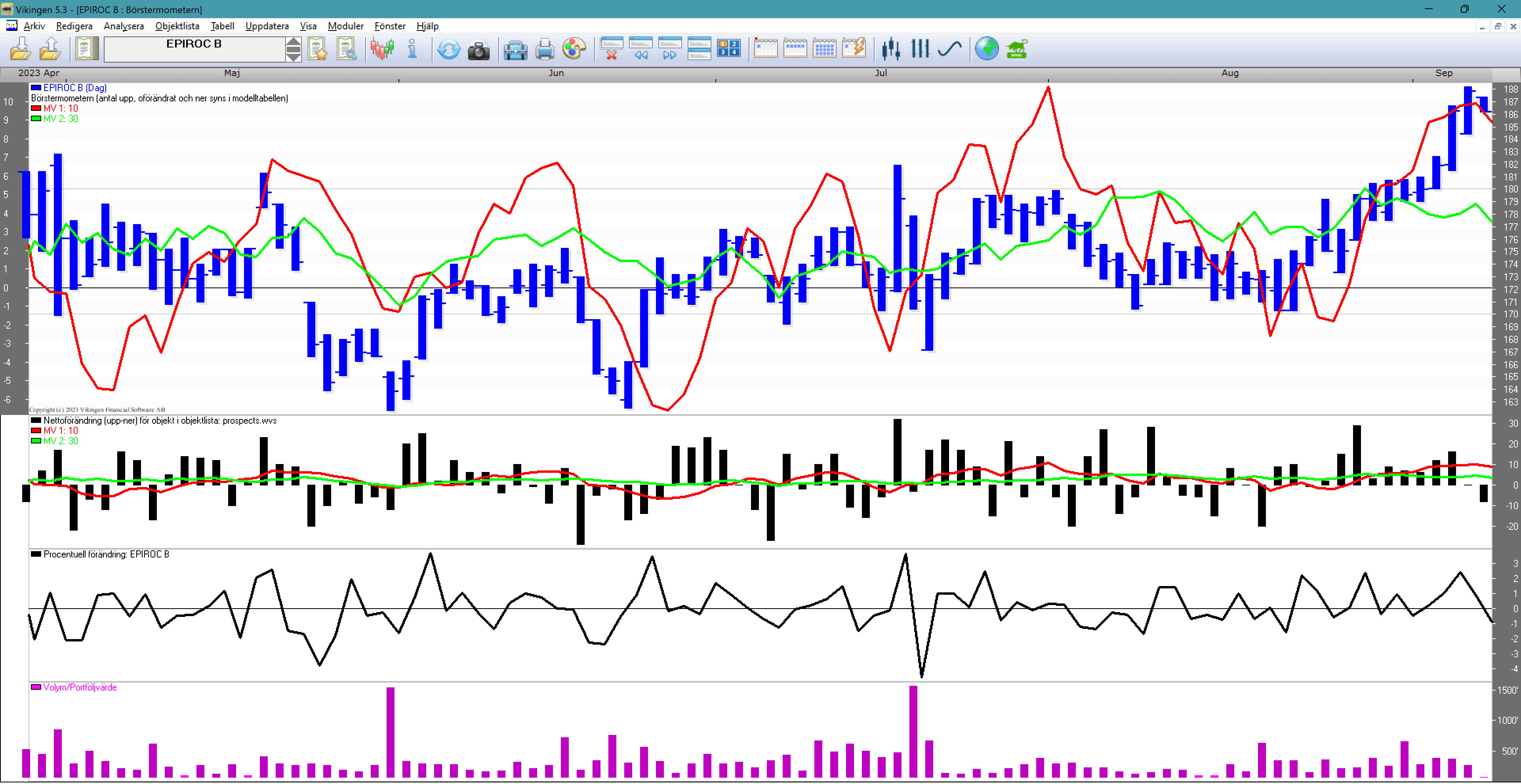

Diagrammet i eksemplet ovenfor er baseret på en liste med 40 aktier. Øverste venstre hjørne viser antallet af nettodage, der indgår i hvert gennemsnit (antallet af op-dage minus antallet af ned-dage). I eksemplet er det gennemsnit for 10 dage netto og 30 dage netto. Det korte bevæger sig mere end det lange gennemsnit. I slutningen af diagrammet kan du se, at aktien har klaret sig meget bedre end 30-dages nettogennemsnittet. Det vil sige, at denne aktie har klaret sig bedre end de fleste på listen.

Søjlediagrammet i midten viser, om listen klarer sig godt eller dårligt. Mange søjler over nul betyder en stigning, og mange søjler under viser, at det meste af listen er på vej ned.

Diagrammet nederst viser aktiens procentvise stigning og fald, hvor mange procent er normalt.

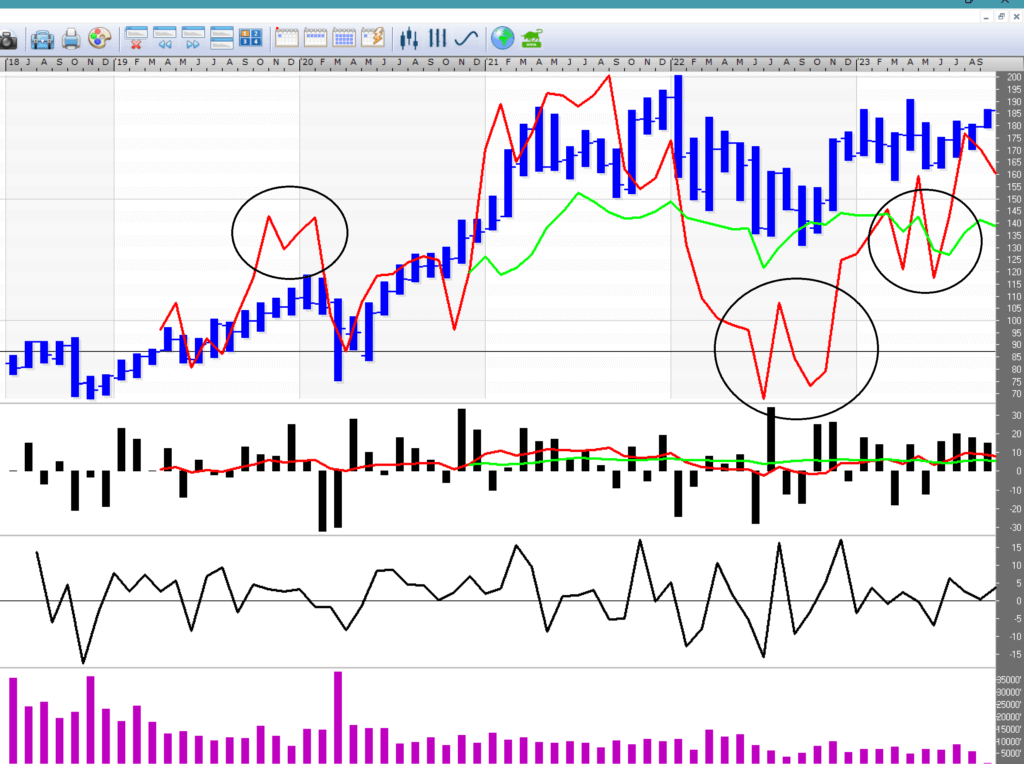

Nedenfor er den samme aktie, men med antallet af op- og nedture baseret på måneder. Ligesom med RSI kan du se og modtage salgs- og købssignaler ved at opdage dobbelte toppe og dobbelte bunde. Indkredset i billedet.

Følg disse trin for at få fat i børsmåleren

- Vælg en vareliste, og aktiver Brushometer-modellen. (Analytikere -> Modeller -> Termometer for aktiemarkedet)

- Højreklik på diagrammet, og vælg “Vis modeltabel”.

- Modelleringstabellen viser resultaterne i numerisk form.

- Du kan også se den procentvise ændring af hovedobjektet.

Eksempel med et indeks

Vælg en emneliste. Vælg for eksempel OMX Stocholm 30-indekset som hovedobjekt i vikingen. Derefter kan du sammenligne listen med indekset i forhold til, hvor mange aktier der er steget.

eller ned, når indekset går op eller ned på en given dag.

CHAIKIN

En god model til dem, der ønsker at træffe beslutninger hurtigt. Modellen reagerer hurtigt på ændringer og er velegnet til dem, der følger prisen tæt. Nu tror du måske, at CHAIKIN kun er egnet til daytrading, men modellen er også velegnet til handel med ugentlige og månedlige data. Modellen reagerer således hurtigt på en ændring i valutakursen, uanset om det er pr. minut, dag, uge eller måned. Den gode nyhed er, at du kan få hjælp til at sælge og købe hurtigt. Nogle gange for hurtigt. For når prisen stort set er stationær, er der for mange signaler. Det er dog kun muligt at afgøre bagefter, om prisen var stagnerende i et par dage eller uger.

Den største fordel er nok, at risikoen reduceres, da du hurtigt får signalet til at sælge. Det har også den effekt, at du sælger aktier, der klarer sig dårligt, køber nye, sælger nogle igen, køber igen og til sidst ender i aktier, der klarer sig godt.

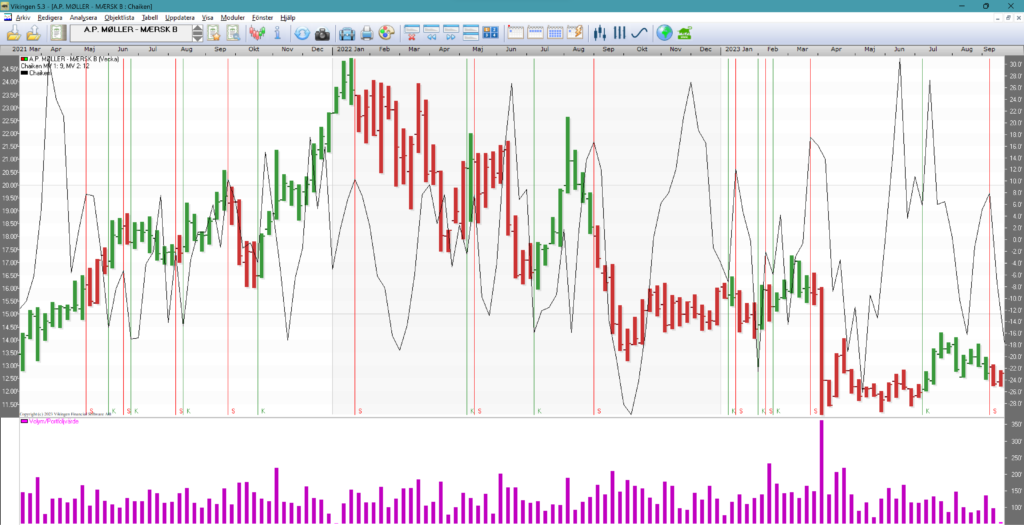

Chaikin-diagram

I diagrammet nedenfor kan du se, at signalerne kommer ved alle yderpunkter, både ved toppene og ved bundene. Men når prisen bevæger sig sidelæns, skal der ikke meget til at signalere det. Som bruger er det svært at vide, om det er et breakout-signal eller bare endnu et signal. Så kan du stole på volumen. Hvis der er en kraftig stigning i volumen, vil du få en indikation af, hvor prisen er på vej hen. Det første diagram er et ugediagram, dvs. at en søjle viser den højeste og laveste pris i løbet af en uge.

En rød linje er et salgssignal, og en grøn linje er et købssignal.

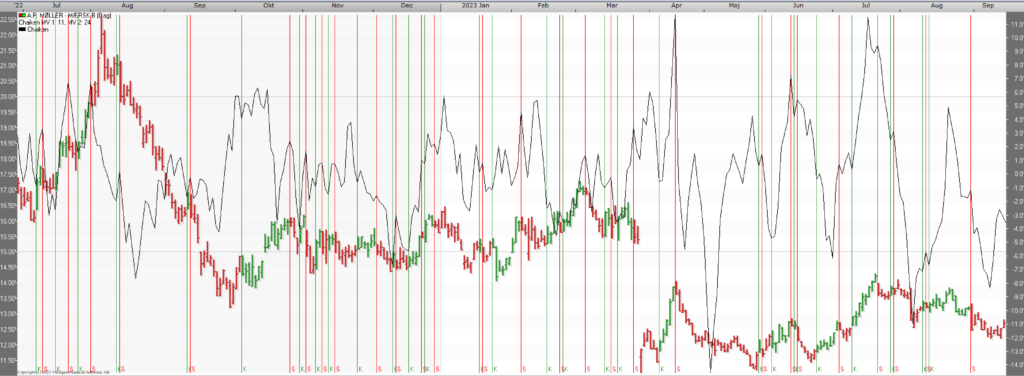

Når vi så skifter til et dagligt diagram med Chaikin og den samme aktie, er der betydeligt flere signaler. Vil der være større overskud? Desværre er det med denne model ikke muligt at vide på forhånd, hvilken der vil være den bedste. Er det daglige, ugentlige eller månedlige kurser? For dem, der kan lide at handle på aktiemarkedet, vil du kunne lide modellen, fordi der ofte sker noget.

Gode indstillinger

I gennemsnit passer indstillingerne for middelværdi 1 = 8 og for middelværdi 2 = 15. Gælder for alle tidsserier, dag, uge, måned.

De bedste indstillinger varierer fra aktie til aktie, og om det er daglige, ugentlige eller månedlige data.

Chaikin i detaljer

Modellen er en videreudvikling af ADVolume-modellen, hvor AD står for akkumulering/distribution. Den bruges til at bekræfte eller afvise en trend. Den er velegnet til kortsigtet handel.

Chaiken-kurven beregnes som forskellen mellem en “MV 1-længde” kort gennemsnitlig ADV-volumen og en “MV 2-længde” lang gennemsnitlig ADV-volumen.

Her er to eksempler på anvendelse af Chaiken-modellen:

1) Kombiner Chaiken med kurven. Svaghed indikeres, hvis prisen når en ny, højere top, mens Chaiken ikke når sin tidligere top.

2) Styrke er indikeret, hvis prisen når en ny, lavere bund, mens Chaiken ikke når under sin tidligere bund.

Indikationerne forstærkes, hvis RSI-modellen viser en overkøbt eller oversolgt situation.

Modellen bruger følgende strategi for signaler.

1) Et købssignal opnås, hvis Chaiken-kurven ændrer retning fra faldende til stigende, mens priskurven er i en stigende trend, defineret på en passende måde. For eksempel kan trenden defineres som stigende, hvis slutkursen ligger over et passende valgt langt gennemsnit, i modellen sat til 5.

2) Et salgssignal gives, hvis Chaiken-kurven ændrer retning fra stigende til faldende, mens priskurven er i en faldende tendens, modellen bruger betingelsen om, at slutkursen skal være lavere end den foregående dags slutkurs.

Bemærk, at købs- og salgssignalerne her går i retning af den aktuelle trend, dvs. købssignaler, når kurstrenden er stigende, dagens slutkurs over 5-dages gennemsnittet, og salgssignaler, når den aktuelle kurstrend er faldende, dagens slutkurs under gårsdagens.

Ved at sammenligne højden af toppe og dale på priskurven og Chaiken-kurven er det muligt at lave antagelser om den fremtidige prisudvikling.

Formlen er som følger:

Først beregnes et forholdstal med tælleren som (slutkurs – laveste kurs) minus (højeste kurs – slutkurs) og nævneren som (højeste kurs – laveste kurs).

Forholdet ganges derefter med volumen.

Indstillinger:

MV 1 length = længden af det kortsigtede gennemsnit af ADVolume.

MV 2 length = længden af det lange gennemsnitlige ADV-volumen.

Modeller fra kobbertiden

Signal, når summen af gennemsnitlige forskelle vender op eller ned. Man opnår meget gode resultater, når man tester baglæns og gemmer de bedste indstillinger. Problemet er, at de historiske indstillinger i denne model ikke er stabile. De er gode historisk set, men min erfaring siger mig, at disse indstillinger skal justeres over tid.

Da det er en model baseret på gennemsnit, er det en langsom model, som ofte giver et signal for sent, men stadig godt. Fordelen ved gennemsnit er, at de holder antallet af transaktioner nede og giver folk tid til at handle.

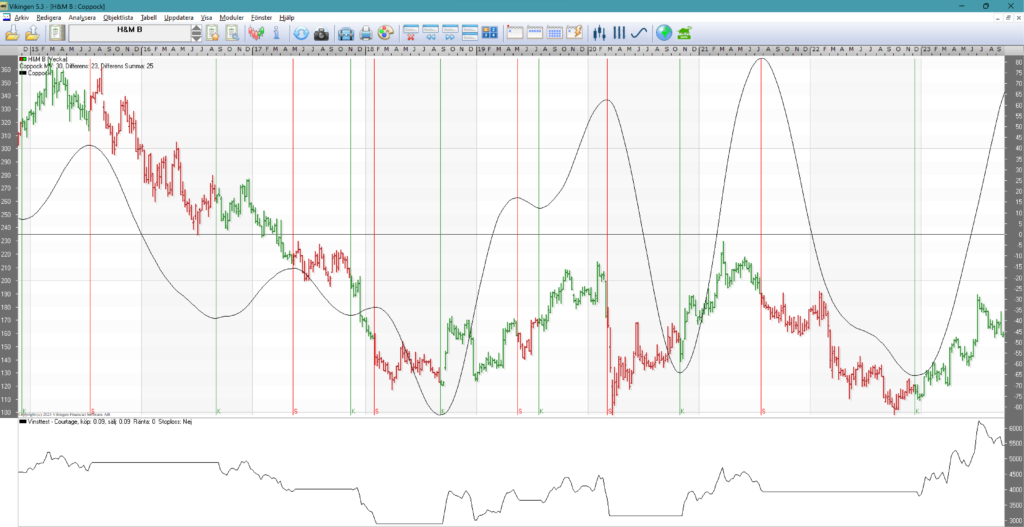

Nedenfor er et eksempel med Hennes & Mauritz, som har givet 5500%, dvs. 55 gange pengene, hvis man har handlet efter modellen og fulgt med på ugecharts. Hver søjle viser, hvordan kurset er skredet frem i løbet af en uge. Rød indikerer salg, og grøn med K indikerer køb.

Du kan se på billedet, at modellen nogle gange sælger lidt sent, men stadig rimeligt godt.

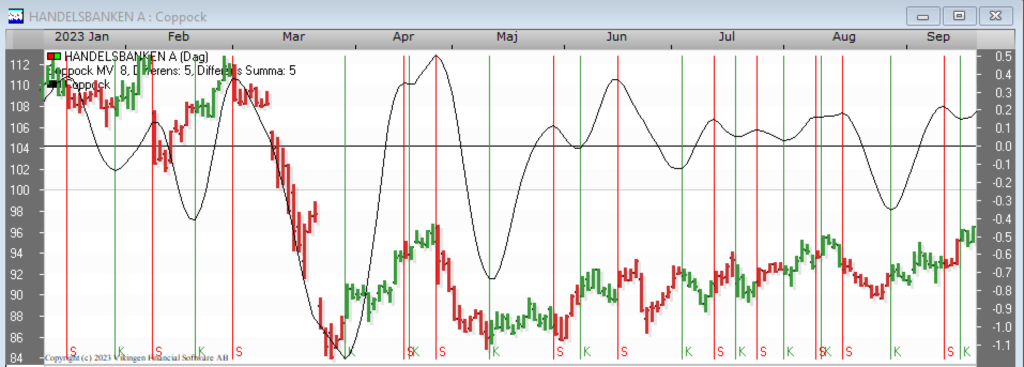

Når prisen er stationær, skifter modellen ofte retning, og der er for mange signaler. Se nedenfor for en daglig graf med Handelsbanken.

I tider, hvor priserne er opadgående, og tingene er rolige, fungerer modellen godt. Så er det godt at kombinere med andre modeller, der er hurtigere, som stokastik, volatilitetssignal, multimodel, Peters-specialister.

Generelt ser modellen ud til at fungere bedst med ugentlige data.

Coppoch-modellen i detaljer

Coppock-modellen viser accelerationen og opbremsningen i prisudviklingen. Det giver også en indikation af ændringer i den langsigtede tendens.

Modellen beregnes på følgende måde:

1) Beregn det glidende gennemsnit, A, med længden “MV length”.

2) Beregn de relative forskelle mellem middelværdi, A, og samme middelværdi, B, tidsforskudt “MV Difference”-perioder bagud i tid.

3) Beregn den vægtede sum over “MV Difference Sum”-stykkerne af disse forskelle. Giv den ‘ældste’ forskel en vægt på én, og øg derefter gradvist vægten med én.

Købssignaler gives, når Coppock-kurven er stigende.

Salgssignaler gives, når Coppock-kurven er faldende.

Indstillinger:

Mv længde = længden af prisgennemsnittet.

MV Difference = antal perioder, hvor forskellen mellem prisgennemsnittene er beregnet.

MV Difference Total = antallet af forskelle, der er opsummeret.

Gode indstillinger af Coppoch-modellen

Med Vikingen Trading eller Vikingen Maxi er det muligt at backteste og teste mange kombinationer. Værdierne nedenfor er resultatet af en test med 2,5 millioner kombinationer kørt på de 170 mest handlede aktier i Norden. Hvert share blev gemt med sine egne bedst optimerede indstillinger. I gennemsnit var disse indstillinger de bedste:

| Coppoch | |||

| Gennemsnitlig værdi | Gennemsnitlig forskel | Gennemsnitlig forskel sum | |

| Dag | 21 | 15 | 13 |

| Uge | 21 | 15 | 11 |

| Måned | 17 | 11 | 5 |

DCCI “Delphi Cycle Channel Index”

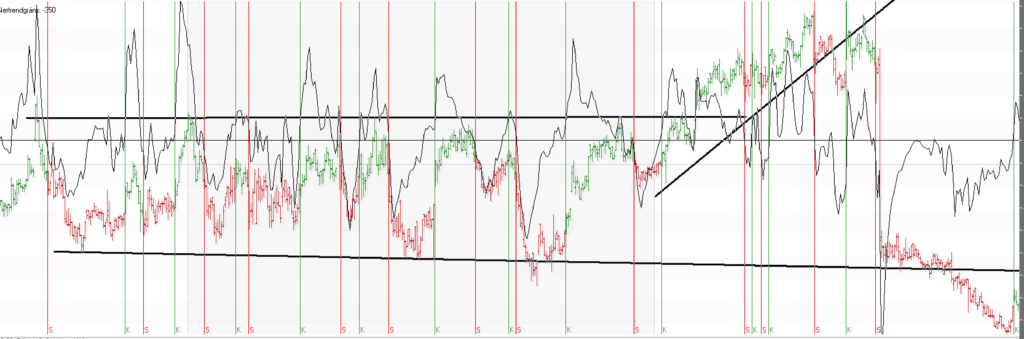

DCCI fungerer bedst i en trend, op eller ned. Den udsender unødvendige signaler, når krøllerne trender.

På daglig basis giver modellen et tidligt signal, når trenden vender. Det gør en stor forskel, om du vælger daglige, ugentlige eller månedlige data. For eksempel var resultatet for Balder B 1999-10-12 til 2023-09-18 (24 år) tab -62% med daglige data, overskud med ugentlige data 3200% og overskud med månedlige data 400%. Men hvordan ved man på forhånd, hvad man skal vælge?

Her er et trick: Køb, når den månedlige model giver et købssignal, og sælg, når den ugentlige trend brydes. Eller hvis du kun arbejder med daglige data, skal du handle på købssignalet på det daglige diagram og sælge, når den daglige trend brydes.

Flere eksempler med Delphi Channel Cyclic Index, DCCI

For mange forretninger er gået i stå. Den månedlige model sælger og køber på det rigtige tidspunkt. Desværre kommer salgssignalet nogle gange for sent, da der kan ske meget på en måned. Bør kombineres med salg, når optrenden eller støtten er brudt i den ugentlige model. Den store fordel er, at modellen med månedsdata ikke køber eller sælger unødigt, når aktien trender op eller ned. Første gang der kommer et salgssignal, ved man ikke på forhånd, om det bliver et rektangel, men man skal følge det første salgssignal og derefter det første købssignal i ugekurven.

Generelt kan man sige, at købssignalet i det månedlige diagram med DCCI-modellen er rigtig godt, det giver en god chance for fortjeneste.

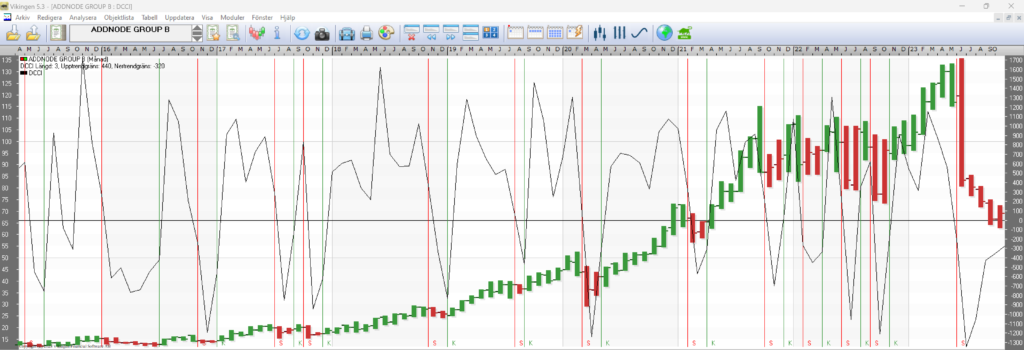

Billede over DCCI med månedlige data

Hvis du vil have noget sjovt og interessant, kan du følge signalerne i det daglige diagram, men det er tvivlsomt, om du vil tjene penge med signalerne i det daglige diagram.

Gode indstillinger

En optimering af de 325 mest handlede aktier gav i gennemsnit følgende bedste indstillinger:

| DCCI Længde | Opadgående tendens Grænse | Grænse for nedadgående trend | |

| Dag | 13 | 537 | -298 |

| Uge | 9 | 503 | -296 |

| Måned | 5 | 492 | -296 |

Beskrivelse

DCCI bruges til at identificere trendvendinger.

Høje værdier anses for at indikere styrke, og lave værdier anses for at indikere svaghed.

DCCI beregnes på følgende måde:

1) Der tages et gennemsnit, A, af den sidste, højeste og laveste pris,

2) en middelværdi, B, tages på middelværdien A ovenfor,

3) forskellen mellem A og B beregnes; og

4) Den således opnåede forskel divideres med et tal for at få sammenlignelige tal.

Købssignaler gives, når DCCI overskrider “uptrend-grænsen”, salgssignaler, når DCCI falder under “downtrend-grænsen”.

Indstillinger:

DCCI-længde = antallet af perioder, som DCCI er beregnet på.

Uptrend-grænse = niveau, som DCCI skal overskride for at give et købssignal.

Downtrend limit = niveau, som DCCI skal falde under for at give et salgssignal.

Baggrund

Den første version af Vikingen-børsprogrammet blev skabt af Delphi Economics, som startede i Uppsala og fortsatte i Stockholm. Deraf ordet ‘Delphi’.