Supersyklus for råvarer: Er det på tide å følge trenden?

o Vi karakteriserer den siste tidens prisoppgang i råvaremarkedene som en langsiktig tilbakevending til det som ville vært “fair value” i forhold til globale aksjer.

o Hvis historien er noen rettesnor, kan den nåværende råvaresyklusen vedvare i flere år, noe som tyder på at investorer bør vurdere å diversifisere porteføljene sine for å beskytte seg mot en kraftig prisvekst.

o Hvis råvaremarkedene fortsetter å stige og sentralbankene realiserer sitt mål om høyere inflasjon, kan det være verdt å vurdere en trendfølgende strategi som tar posisjoner i alle aktivaklasser.

For første gang på mange år brukes ordene ” råvare ” og “supersyklus ” i samme setning. I denne artikkelen vil vi se på den siste tidens oppgang i råvaremarkedene i en langsiktig kontekst, på bærekraften i medvinden som støtter opp under dette, og vurdere om dette faktisk er starten på en langsiktig markedssyklus. Er det på tide at råvaremarkedene begynner å skinne?

Vi vil også se på konsekvensene av et fortsatt utbrudd i råvaremarkedene, og hvordan anvendelsen av en tidsserie-momentumstrategi kan utnytte endringer i råvaremarkedene og gi en portefølje en potensiell sikring mot inflasjon.

Den globale aksje-/råvaresyklusen

Råvaremarkedene har veldefinerte sykluser over tid, og dette er spesielt tydelig når man ser på den relative avkastningen til råvarer sammenlignet med andre vekstaktiva. Det målet vi har brukt i flere år for å belyse råvaremarkedenes sykliske natur, sammenligner den rullerende femårige årlige avkastningen på globale aksjer og råvarer (figur 1). Serien er “mean reverting” og viser de punktene der råvaremarkedene er relativt “billige” sammenlignet med globale aksjer. Dette kan best forklares med underinvesteringer i råvaremarkedene, noe som skaper en syklisk nedgang og et mulig overtilbud på slutten av en syklus.

Potensialet for en gjennomsnittlig oppgang i råvareprisene er betydelig

Rullerende femårig annualisert meravkastning: råvarer vs MSCI World

Kilde: Janus Henderson Investors, Morningstar, 1. januar 1975 til 31. desember 2020. Note: Aksjer er representert ved MSCI World Net Total Return USD Index, råvarer er representert ved GSCI fra januar 1970 til desember 1990 og BCOM-råvareindeksen fra januar 1991. Tidligere resultater er ikke en rettesnor for fremtidige resultater.

Det er også verdt å merke seg at denne handlingen vanligvis leder eller forsinker topper og bunner i både råvare- og aksjemarkedene, der råvarene nådde en syklisk topp i midten av 2004 (fire år før råvarene nådde toppen) og bunnet ut i desember 2015, flere år tidligere enn bunnen i mars 2020.

Selv om det nylig har vært en ny superkonjunktur for råvarer, vil vi i stedet karakterisere den siste tidens oppgang i råvaremarkedene som en langsiktig tilbakevending til det som ville vært “fair value” i forhold til globale aksjer. Hvorvidt dette er starten på en supersyklus eller ikke, er mindre relevant enn det enkle faktum at hvis historien er noen rettesnor, bør den nåværende syklusen med råvarer som gjør det bedre enn globale aksjer, vedvare i en årrekke. Etter vårt syn er dette et attraktivt alternativ for investorer som ønsker å diversifisere porteføljene og beskytte seg mot en kraftig inflasjon i råvareprisene.

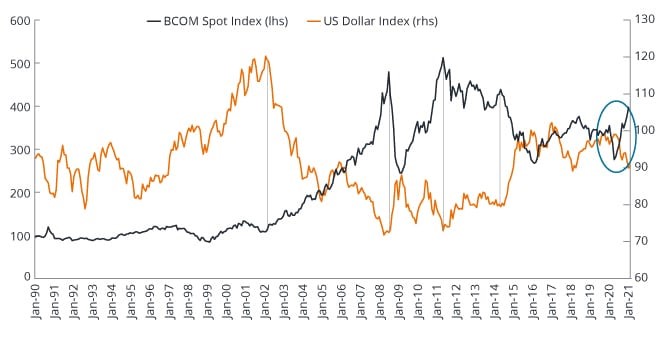

Langsiktige sykluser i amerikanske dollar

En annen faktor som må tas i betraktning når man ser på den fremtidige utviklingen i råvaremarkedene, er langsiktige sykluser i amerikanske dollar, der alle de viktigste råvarene fortsatt omsettes. Denne sammenhengen er enkel: Råvareprisene har en tendens til å stige i perioder med relativt svak dollar, fordi disse råvarene er billigere i lokal valuta. Figur 2 viser dette langsiktige forholdet, med den siste basingen i råvaremarkedene i mars 2020. Fra dette utgangspunktet har råvaremarkedene steget med i underkant av 70 % (per 24. februar 2021), kombinert med en korreksjon på ca. 9 % målt i amerikanske dollar.

Forholdet mellom den amerikanske dollaren og råvarekonjunkturen

Kilde: Janus Henderson, Bloomberg per 31. desember 2020. Merk: Bloomberg Commodity Spot Index (BCOMSP – vist på venstre akse) følger prisene på terminkontrakter på fysiske råvarer i råvaremarkedene. ICE US Dollar Index (vist på høyre akse) måler verdien av amerikanske dollar i forhold til en kurv av utenlandske valutaer (euro, japanske yen, britiske pund, kanadiske dollar, svenske kroner og sveitsiske franc). Tidligere resultater er ikke en rettesnor for fremtidige resultater

Kilde: Janus Henderson, Bloomberg per 31. desember 2020. Merk: Bloomberg Commodity Spot Index (BCOMSP – vist på venstre akse) følger prisene på terminkontrakter på fysiske råvarer i råvaremarkedene. ICE US Dollar Index (vist på høyre akse) måler verdien av amerikanske dollar i forhold til en kurv av utenlandske valutaer (euro, japanske yen, britiske pund, kanadiske dollar, svenske kroner og sveitsiske franc). Tidligere resultater er ikke en rettesnor for fremtidige resultater

I likhet med råvaremarkedene har dollarsykluser en tendens til å ta flere år å fullføre. Hvis det absolutte utgangspunktet for råvaremarkedene i denne syklusen var mars 2020, vil en vedvarende svekkelse av dollaren gi en betydelig og positiv medvind for råvaremarkedene mer generelt.

En siste observasjon som støtter hypotesen om at råvaremarkedene har gått inn i et nytt bullmarked, er å se på kurven for hvert råvaremarked og BCOM-indeksen som helhet. Den positive endringen i de fundamentale forholdene mellom tilbud og etterspørsel i hele råvarekomplekset illustreres av den positive avkastningen som nå er tilgjengelig for råvareinvestorer (for tiden i underkant av 4 %).

Figur 3 viser den historiske ettårsavkastningen på indeksen (sektorvektet), som for øyeblikket er på sitt høyeste nivå på over 15 år, med et bredt basert etterslep i de fleste underliggende råvarer. Det nåværende backwardation-nivået fungerer som en meningsfull medvind i fravær av markedssjokk. Mens råvarene nådde en relativ bunn i slutten av 2015 (se figur 1), var den negative oljeprisen som inntraff i april 2020, høyst sannsynlig det absolutte bunnpunktet i denne råvaresyklusen. For å feilsitere T.S. Eliot: “Det er slik råvarer når bunnen, ikke med et klynk, men med et smell.”

BCOM har hatt sin laveste og høyeste ettårige avkastning på 15 år

Kilde: Bloomberg, Janus Henderson, 28. oktober 2005 til 26. februar 2021. Tidligere resultater er ikke en rettesnor for fremtidige resultater.

Kilde: Bloomberg, Janus Henderson, 28. oktober 2005 til 26. februar 2021. Tidligere resultater er ikke en rettesnor for fremtidige resultater.

Er katalysatorene for en “supersyklus ” på plass?

Langsiktige sykluser gir et bredt ovenfra-og-ned-blikk på den potensielle fremtidige retningen for råvaremarkedene, men dette er ikke i seg selv det grunnleggende grunnlaget for en vedvarende økning i de brede råvaremarkedene. En virkelig flerårig oppgangssyklus i råvaremarkedet krever tilstrekkelige katalysatorer der et etterspørselssjokk inntreffer i en periode med iboende tilbudsbegrensninger. Uten å gi et detaljert bilde av disse faktorene mener vi at det nåværende miljøet gir potensial for høyere priser i de viktigste råvaremarkedene som utgjør en stor del av råvareindeksene.

Følgende drivere støtter en hypotese om en flerårig oppgangssyklus i råvaremarkedene:

o Effekten av en vedvarende økning i etterspørselen etter råvarer som trengs for å elektrifisere strømnettet (etterspørsel), mot tilbudsbegrensninger for disse råvarene på grunn av leting, fallende malmkvaliteter og mangel på store funn.

o Det potensielle etterspørselssjokket fra store økonomier som gjenåpner etter massevaksinasjoner.

o ESG-hensyn som potensielt kan påvirke fremtidige tilgjengelige lagre av viktige råvarer.

o De fleste store sentralbanker er villige til å la inflasjonsutfallet ligge over den øvre grensen for å oppnå et ønsket inflasjonsutfall.

Potensialet for en vedvarende og bredt basert økning i råvareprisene øker potensialet for høyere og vedvarende inflasjon på mellomlang sikt.

I en situasjon med vedvarende råvareprisøkninger og et potensielt inflasjonsutbrudd, finnes det en anti-fragil strategi som utnytter denne potensielt vanskelige markedsordenen?

Vedvarende inflasjon og virkningen på realrentene

Råvaremarkedene er en av de viktigste kildene til kostnadsdrivende inflasjon. det nåværende systemet med sentralbanktilpasninger og et ønske om å oppnå stadig høyere inflasjon har potensial til å undergrave realavkastningen på finansielle aktiva. Det har bare vært en håndfull slike miljøer de siste 100 årene, og det siste var på 1970-tallet. Inflasjonsgulvet holdt seg på 3 % i denne perioden, med to perioder med utbrudd som falt sammen med økte råvarepriser – særlig på olje og gull. Mens realavkastningen for både aksjer og obligasjoner var negativ i denne perioden, leverte råvaremarkedene spesielt sterk avkastning.

Amerikansk KPI for urbane forbrukere (på årsbasis) inflasjon (%)

Kilde: Bloomberg, Janus Henderson Investors, 31. mars 1969 til 31. januar 2021. Tidligere resultater er ikke en rettesnor for fremtidige resultater.

Kilde: Bloomberg, Janus Henderson Investors, 31. mars 1969 til 31. januar 2021. Tidligere resultater er ikke en rettesnor for fremtidige resultater.

Sentralbankene følger for tiden en strategi som er ekstremt likviditetsvennlig og aksepterer høyere inflasjonsnivåer over en lengre periode. Selv om det ikke er noen garanti for at sentralbankene vil nå sitt mål om gradvis å øke inflasjonen, er det potensial for at inflasjonen kan bryte ut på en ukontrollert måte. Finnes det en strategi som kan dra nytte av dette regimeskiftet, og som potensielt kan beskytte mot tap av realavkastning på finansielle aktiva i en periode med vedvarende råvareprisinflasjon?

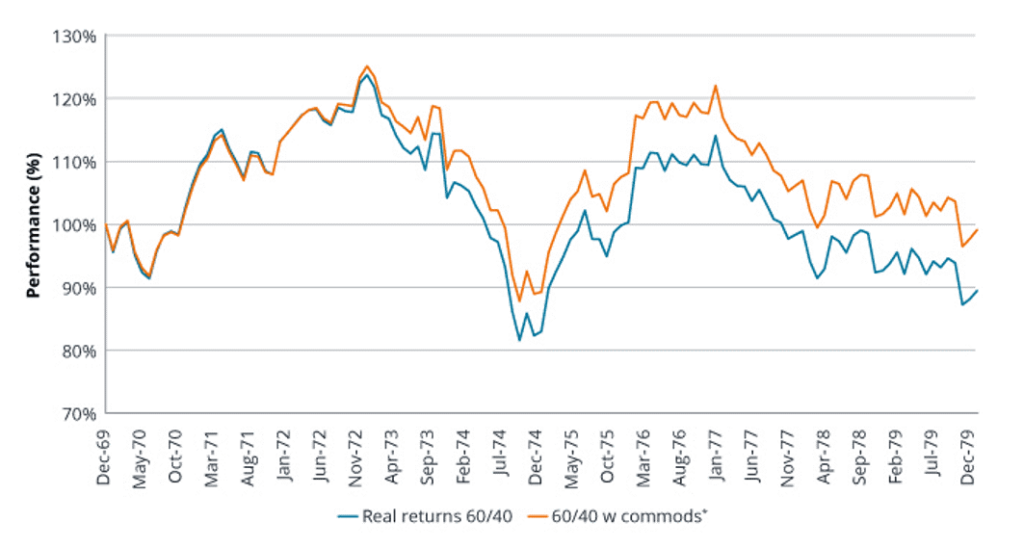

Trendfølging: en potensiell løsning for å beskytte mot varig inflasjon

I en bred, flerårig syklus i råvaremarkedet er en trendfølgende strategi et potensielt verktøy som kan bidra til å dempe uthuling av realavkastningen i andre aktivaklasser. Trendfølging har et veldokumentert potensial til å generere “krisealfa” ved varige markedssjokk i alle større aktivaklasser.

Det er mulig å gi en viss kontekst rundt potensialet for at en slik strategi kan gi dynamisk beskyttelse for en diversifisert portefølje i et miljø med stigende inflasjon. Hvis vi ser på den samme perioden med høyere inflasjon på 1970-tallet, modellerer vi en enkel trendfølgende strategi på en råvareindeks og inkluderer en allokering på 5 % til råvarer, mens de resterende 95 % fordeles på en teoretisk 60/40-portefølje. Strategien tar retningsposisjoner (long/short) på råvareindeksen, basert på 12-måneders prismomentum, dvs. lang (kort) posisjonering der dagens priser er høyere (lavere) enn for 12 måneder siden.

Som vist i figur 5, ville denne modelleringsstrategien ha utlignet noen av effektene i periodene med høyere inflasjon.

En trendfølgende allokering til råvarer – innvirkning på realavkastningen

Kilde: Bloomberg, Janus Henderson Investors, 30. juni 1972 til 29. februar 1980. Nullstilles til 100 ved startdato. Tidligere resultater er ikke en rettesnor for fremtidige resultater. * Merk: Indeksene som brukes for aksjer, FI og råvarer er som følger: Aksjer: Ibbotson SBBI USA Large Cap Equities (totalavkastning) FI: Ibbotson SBBI US Intermediate Maturity (5 år) Government Bonds (totalavkastning) Råvarer: S&P Goldman Sachs Commodity Index (totalavkastning) Den hypotetiske avkastningen som vises i denne modellen, er kun illustrativ og representerer ikke den faktiske avkastningen på noen kundekonto. Ingen kontoer ble forvaltet med porteføljesammensetningen i de viste periodene, og det er ikke sikkert at den hypotetiske avkastningen ville ha vært lik den faktiske avkastningen.

Kilde: Bloomberg, Janus Henderson Investors, 30. juni 1972 til 29. februar 1980. Nullstilles til 100 ved startdato. Tidligere resultater er ikke en rettesnor for fremtidige resultater. * Merk: Indeksene som brukes for aksjer, FI og råvarer er som følger: Aksjer: Ibbotson SBBI USA Large Cap Equities (totalavkastning) FI: Ibbotson SBBI US Intermediate Maturity (5 år) Government Bonds (totalavkastning) Råvarer: S&P Goldman Sachs Commodity Index (totalavkastning) Den hypotetiske avkastningen som vises i denne modellen, er kun illustrativ og representerer ikke den faktiske avkastningen på noen kundekonto. Ingen kontoer ble forvaltet med porteføljesammensetningen i de viste periodene, og det er ikke sikkert at den hypotetiske avkastningen ville ha vært lik den faktiske avkastningen.

Råvaremarkedets sykliske natur, kombinert med dagens fundamentale forhold, gir medvind for at råvaremarkedene kan holde seg høyere over en lengre tidshorisont. Dette positive bakteppet innebærer imidlertid et potensial for en vedvarende økning i inflasjonen, støttet av sentralbanker som nøyer seg med å føre en politikk som tar sikte på å oppnå høyere konsumprisindekser (KPI-er) over flere år. I et slikt miljø kan en trendfølgende strategi som tar posisjoner i alle aktivaklasser, inkludert råvarer, potensielt gi en høy grad av beskyttelse til en diversifisert portefølje som vanligvis vil bli negativt påvirket av et slikt miljø.

Denne teksten vil bli fulgt opp med en ny artikkel i neste uke.

Handle Centaur Commodity Fund

Centaur Commodity Fund er tilgjengelig gjennom de fleste fondsplattformer, men også gjennom de fleste nettmeglere, som for eksempel

Avanza

og

Nordnet

.

Om Vikingen

Med Vikingens signaler har du god sjanse til å finne vinnerne og selge i tide. Det er mange verdipapirer. Med Vikingens autopiloter eller tabeller kan du sortere ut de mest interessante ETFene, aksjene, opsjonene, warrantene, fondene m.m. Vikingen er et av Sveriges eldste aksjeanalyseprogrammer.

Klikk her for å se hva Vikingen tilbyr: Detaljert sammenligning – Børsprogram for de som ønsker å bli enda rikere (vikingen.se)