Råvarernes supercyklus: Er det tid til at følge trenden?

o Vi karakteriserer de seneste prisstigninger på råvaremarkederne som en langsigtet tilbagevenden til, hvad der ville være “fair value” i forhold til globale aktier.

o Hvis historien er en rettesnor, kan denne nuværende råvarecyklus vare ved i flere år, hvilket tyder på, at investorer måske bør overveje at diversificere deres porteføljer for at beskytte sig mod en voldsom prisinflation.

o Hvis råvaremarkederne fortsætter med at stige, og centralbankerne realiserer deres mål om højere inflation, kan en trendfølgende strategi, der tager positioner i alle aktivklasser, være værd at overveje.

For første gang i mange år bruges ordene ” råvare ” og ” supercyklus ” i samme sætning. I denne artikel vil vi gennemgå de seneste stigninger på råvaremarkederne i en mere langsigtet kontekst, bæredygtigheden af den medvind, der understøtter dette, og overveje, om dette faktisk er starten på et mere langsigtet cyklusmarked. Er det tid til, at råvaremarkederne stråler?

Vi vil også se på konsekvenserne af et fortsat udbrud på råvaremarkederne, og hvordan anvendelsen af en tidsserie-momentum (strategi følger) kan udnytte ændringer i råvaremarkedsregimer og give en potentiel sikring mod inflation for en portefølje.

Den globale aktie-/råvarecyklus

Råvaremarkederne har veldefinerede cyklusser over tid, og det er især tydeligt, når man ser på råvarernes relative afkast i forhold til andre vækstaktiver. Det mål, vi har brugt i flere år til at fremhæve råvaremarkedernes cykliske karakter, sammenligner de rullende femårige årlige afkast på globale aktier og råvarer (figur 1). Serien er mean reverting og fremhæver de punkter, hvor råvaremarkederne er relativt “billige” sammenlignet med globale aktier. Det kan bedst forklares med underinvestering i råvaremarkeder, som skaber en cyklisk nedgang og et muligt overudbud i slutningen af en cyklus.

Potentialet for et gennemsnitligt opsving i råvarepriserne er betydeligt

Rullende femårigt annualiseret merafkast: råvarer vs MSCI World

Kilde: Janus Henderson Investors, Morningstar, 1. januar 1975 til 31. december 2020. Note: Aktier er repræsenteret ved MSCI World Net Total Return USD Index, råvarer er repræsenteret ved GSCI fra januar 1970 til december 1990 og BCOM-råvareindekset fra januar 1991. Tidligere resultater er ikke en rettesnor for fremtidige resultater.

Det er også bemærkelsesværdigt, at denne handling normalt fører til eller forsinker toppe og bunde på både råvare- og aktiemarkeder, hvor råvarer nåede et cyklisk højdepunkt i midten af 2004 (fire år før råvarerne toppede) og nåede bunden i december 2015, et antal år tidligere end bunden i marts 2020.

Selv om der for nylig har været en stigning i en ny supercyklus for råvarer, vil vi i stedet karakterisere den seneste stigning på råvaremarkederne som en langsigtet tilbagevenden til det, der ville være “fair value” i forhold til globale aktier. Om dette er starten på en supercyklus eller ej, er mindre relevant end den simple kendsgerning, at hvis historien er nogen rettesnor, bør denne nuværende cyklus, hvor råvarer klarer sig bedre end globale aktier, vare ved i en årrække. Efter vores mening er det en attraktiv mulighed for investorer, der ønsker at sprede deres porteføljer og beskytte sig mod en voldsom stigning i råvarepriserne.

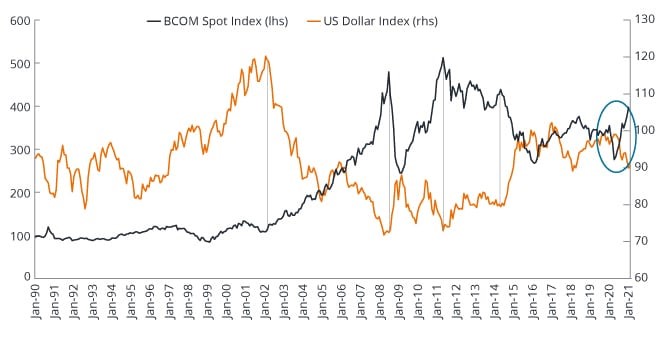

Langsigtede cyklusser i amerikanske dollars

En anden overvejelse, når man ser på den fremtidige udvikling på råvaremarkederne, er langsigtede cyklusser i den amerikanske dollar, hvor alle større råvarer stadig handles. Dette forhold er ligetil; råvarepriserne har en tendens til at stige i perioder med relativ svaghed i den amerikanske dollar, fordi disse råvarer er billigere i lokal valuta. Figur 2 viser dette langsigtede forhold, hvor den seneste basing på råvaremarkederne fandt sted i marts 2020. Fra dette udgangspunkt er råvaremarkederne steget med lige under 70 % (pr. 24. februar 2021) kombineret med en korrektion på ca. 9 % i amerikanske dollar.

Forholdet mellem den amerikanske dollar og råvarecyklussen

Kilde: Janus Henderson, Bloomberg pr. 31. december 2020. Note: Bloomberg Commodity Spot Index (BCOMSP – vist på venstre akse) sporer priserne på futureskontrakter på fysiske råvarer på råvaremarkederne. ICE US Dollar Index (vist på højre akse) måler værdien af den amerikanske dollar i forhold til en kurv af udenlandske valutaer (euro, japanske yen, britiske pund, canadiske dollar, svenske kroner og schweizerfranc). Tidligere resultater er ikke en rettesnor for fremtidige resultater

Kilde: Janus Henderson, Bloomberg pr. 31. december 2020. Note: Bloomberg Commodity Spot Index (BCOMSP – vist på venstre akse) sporer priserne på futureskontrakter på fysiske råvarer på råvaremarkederne. ICE US Dollar Index (vist på højre akse) måler værdien af den amerikanske dollar i forhold til en kurv af udenlandske valutaer (euro, japanske yen, britiske pund, canadiske dollar, svenske kroner og schweizerfranc). Tidligere resultater er ikke en rettesnor for fremtidige resultater

Ligesom med råvaremarkederne har cyklusser for den amerikanske dollar en tendens til at tage et antal år at udspille; hvis det absolutte udgangspunkt for råvaremarkederne i denne cyklus var marts 2020, ville en vedvarende svækkelse af den amerikanske dollar give en betydelig og positiv medvind for råvaremarkederne mere bredt.

En sidste observation, der understøtter hypotesen om, at råvaremarkederne er gået ind i et nyt bull-marked, kan hentes ved at se fremad på kurven for hvert råvaremarked og BCOM-indekset som helhed. Den positive ændring i de grundlæggende forhold mellem udbud og efterspørgsel i hele råvarekomplekset illustreres af det positive afkast, der nu er tilgængeligt for råvareinvestorer (i øjeblikket lige under 4 %).

Figur 3 viser det historiske etårige afkast på indekset (sektorvægtet), som i øjeblikket ligger på det højeste niveau i over 15 år, med et bredt funderet efterslæb i de fleste underliggende råvarer. Det nuværende backwardation-niveau fungerer som en meningsfuld medvind i fravær af markedschok. Mens råvarerne nåede en relativ bund i slutningen af 2015 (se figur 1), var den negative oliepris i april 2020 højst sandsynligt den absolutte bund i denne råvarecyklus. For at fejlcitere T.S. Eliot: “Det er sådan, råvarer når bunden, ikke med et klynk, men med et brag.”

BCOM har oplevet sit laveste og højeste etårige afkast i 15 år

Kilde: Bloomberg, Janus Henderson, 28. oktober 2005 til 26. februar 2021. Tidligere resultater er ikke en rettesnor for fremtidige resultater.

Kilde: Bloomberg, Janus Henderson, 28. oktober 2005 til 26. februar 2021. Tidligere resultater er ikke en rettesnor for fremtidige resultater.

Er katalysatorerne for en ‘supercyklus ‘ på plads?

Langsigtede cyklusser giver et bredt top-down-billede af den potentielle fremtidige retning for råvaremarkederne, men det er ikke i sig selv det grundlæggende grundlag for en vedvarende stigning på de brede råvaremarkeder. En ægte flerårig bull market-cyklus for råvarer kræver tilstrækkelige katalysatorer, hvor der opstår et efterspørgselschok i en periode med indbyggede udbudsbegrænsninger. Uden at give et detaljeret billede af disse faktorer mener vi, at det nuværende miljø giver mulighed for højere priser på de vigtigste råvaremarkeder, som udgør en stor del af råvareindekserne.

Følgende drivkræfter understøtter en hypotese om en flerårig bull market-cyklus på råvaremarkederne:

o Effekten af en vedvarende stigning i efterspørgslen efter råmaterialer, der er nødvendige for at elektrificere elnettet (efterspørgsel), mod udbudsbegrænsninger i disse råvarer på grund af efterforskning, faldende malmkvalitet og mangel på store fund.

o Det potentielle efterspørgselschok fra store økonomier, der genåbner efter massevaccinationer.

o ESG-overvejelser, der potentielt kan påvirke fremtidige tilgængelige lagre af vigtige råvarer.

o De fleste større centralbanker er villige til at lade inflationsresultaterne forblive over den øvre grænse for at opnå et ønsket inflationsresultat.

Potentialet for en vedvarende og bredt funderet stigning i råvarepriserne øger potentialet for højere og vedvarende inflation på mellemlangt sigt.

I et miljø med vedvarende stigninger i råvarepriserne og et potentielt udbrud af inflation, er der så en anti-skrøbelig strategi, der drager fordel af denne potentielt vanskelige markedsorden?

Vedvarende inflation og indvirkningen på realrenten

Råvaremarkederne er en af de vigtigste kilder til omkostningspåvirkende inflation. Det nuværende system med imødekommende centralbanker og et ønske om at opnå stadig højere inflation har potentiale til at udhule det reelle afkast på finansielle aktiver. Der har kun været en håndfuld af disse miljøer i de sidste 100 år, og det sidste var i 1970’erne. Inflationsgulvet forblev på 3 % i denne periode, med to perioder med udbrud, der faldt sammen med stigninger i råvarepriserne – især olie og guld. Mens realafkastet for både aktier og obligationer var negativt i denne periode, leverede råvaremarkederne særligt stærke afkast.

US CPI Urban Consumers (år til år) inflation (%)

Kilde: Bloomberg, Janus Henderson Investors, 31. marts 1969 til 31. januar 2021. Tidligere resultater er ikke en rettesnor for fremtidige resultater.

Kilde: Bloomberg, Janus Henderson Investors, 31. marts 1969 til 31. januar 2021. Tidligere resultater er ikke en rettesnor for fremtidige resultater.

Centralbankerne anvender i øjeblikket en strategi, der er ekstremt imødekommende over for likviditet og accepterer højere inflationsniveauer i en længere periode. Selv om der ikke er nogen garanti for, at centralbankerne vil nå deres mål om gradvist at øge inflationen, er der mulighed for, at inflationen kan bryde ud i uorden. Findes der i et sådant miljø en strategi, der drager fordel af dette regimeskifte og potentielt kan beskytte mod tab af realafkast på finansielle aktiver i en vedvarende periode med råvareprisinflation?

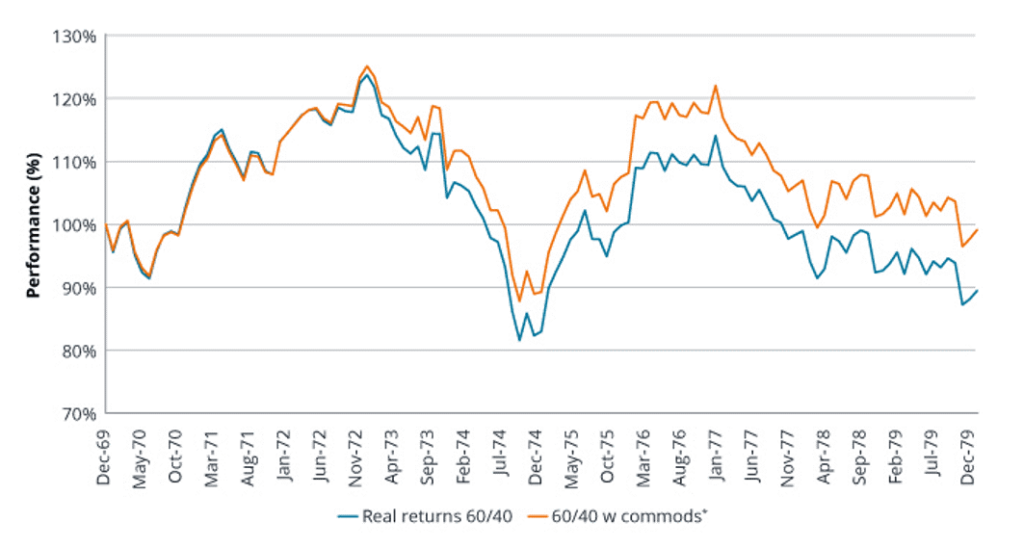

At følge tendenser: en potentiel løsning til at beskytte mod varig inflation

I en bredt funderet, flerårig cyklus på råvaremarkedet er en trendfølgende strategi et potentielt værktøj, der kan hjælpe med at afbøde udhulingen af realafkast i andre aktivklasser. Trendfølgningen har et veldokumenteret potentiale til at generere “krise-alfa” i varige markedschok på tværs af alle større aktivklasser.

Det er muligt at give en vis kontekst omkring potentialet for en sådan strategi til at give dynamisk beskyttelse af en diversificeret portefølje i et miljø med stigende inflation. Når vi ser på den samme periode med højere inflation i 1970’erne, modellerer vi en simpel trendfølgende strategi på et råvareindeks og inkluderer en 5 % allokering til råvarer med de resterende 95 % allokeret til en teoretisk 60/40-portefølje. Strategien tager retningsbestemte positioner (long/short) på råvareindekset, baseret på 12 måneders prismomentum, dvs. lang (kort) positionering, hvor de nuværende priser er højere (lavere) end for 12 måneder siden.

Som det fremgår af figur 5, ville denne modelleringsstrategi have opvejet nogle af virkningerne på perioderne med højere inflation.

En trendfølgende allokering til råvarer – indvirkning på realafkast

Kilde: Bloomberg, Janus Henderson Investors, 30. juni 1972 til 29. februar 1980. Nulstilles til 100 ved startdato. Tidligere resultater er ikke en rettesnor for fremtidige resultater. * Note: De anvendte indeks for aktier, FI og råvarer er som følger: Aktier: Ibbotson SBBI USA Large Cap Equities (Total Return) FI: Ibbotson SBBI US Intermediate Maturity (5 år) Government Bonds (Total Return) Råvarer: S&P Goldman Sachs Commodity Index (Total Return) Den hypotetiske performance, der vises i denne model, er kun illustrativ og repræsenterer ikke den faktiske performance for nogen kundekonto. Ingen konti blev forvaltet ved hjælp af porteføljens sammensætning i de viste perioder, og det er ikke klart, at de hypotetiske afkast ville svare til de faktiske resultater.

Kilde: Bloomberg, Janus Henderson Investors, 30. juni 1972 til 29. februar 1980. Nulstilles til 100 ved startdato. Tidligere resultater er ikke en rettesnor for fremtidige resultater. * Note: De anvendte indeks for aktier, FI og råvarer er som følger: Aktier: Ibbotson SBBI USA Large Cap Equities (Total Return) FI: Ibbotson SBBI US Intermediate Maturity (5 år) Government Bonds (Total Return) Råvarer: S&P Goldman Sachs Commodity Index (Total Return) Den hypotetiske performance, der vises i denne model, er kun illustrativ og repræsenterer ikke den faktiske performance for nogen kundekonto. Ingen konti blev forvaltet ved hjælp af porteføljens sammensætning i de viste perioder, og det er ikke klart, at de hypotetiske afkast ville svare til de faktiske resultater.

Råvaremarkedets cykliske karakter kombineret med de nuværende fundamentale forhold giver medvind til råvaremarkederne, så de kan forblive højere over en længere tidshorisont. Denne positive baggrund medfører dog potentiale for en vedvarende stigning i inflationen, understøttet af centralbanker, der er tilfredse med at gennemføre politikker, der søger at opnå højere forbrugerprisindekser (CPI’er) i flere år. I dette miljø har en trendfølgende strategi, der tager positioner i alle aktivklasser, herunder råvarer, potentiale til at give en høj grad af beskyttelse til en diversificeret portefølje, der typisk ville blive negativt påvirket af et sådant miljø.

Denne tekst vil blive fulgt op af en anden artikel i næste uge.

Handel med Centaur Commodity Fund

Centaur Commodity Fund er tilgængelig via de fleste fondsplatforme, men også via de fleste online-mæglere, som f.eks.

Avanza

og

Nordnet

.

Om Vikingen

Med Vikingens signaler har du en god chance for at finde vinderne og sælge i tide. Der findes mange værdipapirer. Med Vikingens autopiloter eller tabeller kan du sortere de mest interessante ETF’er, aktier, optioner, warrants, fonde og så videre. Vikingen er et af Sveriges ældste aktieanalyseprogrammer.

Klik her for at se, hvad Vikingen tilbyder: Detaljeret sammenligning – Aktiemarkedsprogram for dig, der vil være endnu rigere (vikingen.se)