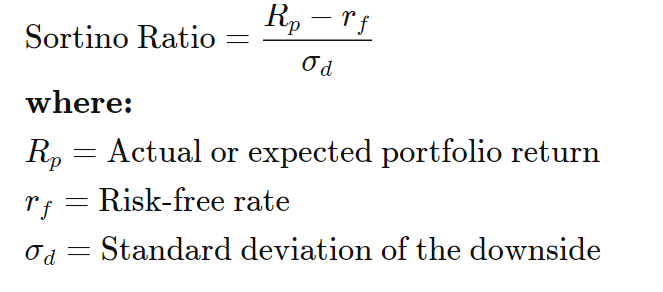

Sortino-forholdet: definisjon, formel, beregning og eksempler

Sortino Ratio eller Sortino ratio er en variant av Sharpe ratio som skiller uønsket volatilitet fra total total volatilitet ved å bruke eiendelens standardavvik av negativ porteføljeavkastning – nedsideavvik – i stedet for det totale standardavviket til porteføljeavkastningen. Sortino-forholdet tar en eiendels eller porteføljes avkastning og trekker fra den risikofrie renten, og deler deretter beløpet på eiendelens nedsidevariasjon. Forholdet ble oppkalt etter Frank A. Sortino.

Formel og beregning av Sortino-forholdet

Sortino-forholdet skiller seg fra Sharpe-forholdet ved at det kun tar i betraktning standardavviket for nedsiderisikoen, i stedet for den fulle (opp + nedside) risikoen.

Fordi Sortino-forholdet kun fokuserer på det negative avviket i en porteføljes avkastning fra gjennomsnittet, anses det å gi et bedre bilde av en porteføljes risikojusterte ytelse fordi positiv volatilitet er en fordel.

Sortino-forholdet er en nyttig måte for investorer, analytikere og porteføljeforvaltere å evaluere en investerings avkastning for et gitt nivå av dårlig risiko.

Sortino-forholdet er en nyttig måte for investorer, analytikere og porteføljeforvaltere å evaluere en investerings avkastning for et gitt nivå av dårlig risiko. Siden dette forholdet kun bruker nedsideavviket som et mål på risiko, løser det problemet med å bruke totalrisiko, eller standardavvik, som er viktig fordi oppsidevolatilitet er fordelaktig for investorer og ikke er en faktor de fleste investorer bekymrer seg for.

Eksempel på hvordan du bruker Sortino-forholdet

I likhet med Sharpe-forholdet er et høyere Sortino-forhold bedre. Når man ser på to lignende investeringer, vil en rasjonell investor foretrekke den med høyere Sortino-forhold, fordi det betyr at investeringen gir mer avkastning per enhet av den dårlige risikoen den tar.

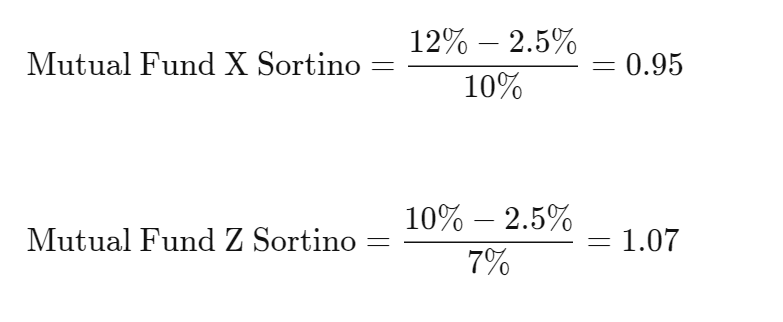

Anta for eksempel at Fond X har en årlig avkastning på 12 prosent og et nedsideavvik på 10 prosent. Fond Z har en årlig avkastning på 10 prosent og et nedsideavvik på 7 prosent. Den risikofrie renten er 2,5 prosent. Sortino-forholdene for begge fondene vil bli beregnet som:

Selv om Fond X gir 2 prosent mer avkastning på årsbasis, tjener det ikke den avkastningen like effektivt som Fond Z, gitt deres nedsideavvik. Basert på denne beregningen er Fond Z det bedre investeringsvalget.

Selv om Fond X gir 2 prosent mer avkastning på årsbasis, tjener det ikke den avkastningen like effektivt som Fond Z, gitt deres nedsideavvik. Basert på denne beregningen er Fond Z det bedre investeringsvalget.

Selv om det er vanlig å bruke risikofri avkastning, kan investorer også bruke forventet avkastning i beregninger. For å holde formlene nøyaktige, bør investoren være konsekvent i type avkastning.

Forskjellen mellom Sortino-forholdet og Sharpe-forholdet

Sortino-forholdet forbedrer Sharpe-forholdet ved å isolere nedsiden eller negativ volatilitet fra den totale volatiliteten ved å dele meravkastningen med nedsideavviket i stedet for det totale standardavviket til en portefølje eller eiendel.

Sharpe-forholdet straffer investeringen for god risiko, og gir positiv avkastning for investorer. Men å bestemme hvilket forhold som skal brukes avhenger av om investoren ønsker å fokusere på totalt eller standardavvik, eller bare nedsideavvik.

Om vikingen

Med Vikings signaler har du god sjanse til å finne vinnerne og selge i tide. Det er mange verdipapirer. Med Vikingens autopiloter eller tabeller kan du sortere ut de mest interessante ETFene, aksjene, opsjonene, warrantene, fondene m.m. Vikingen er et av Sveriges eldste aksjeanalyseprogrammer.

Klikk her for å se hva Vikingen tilbyr: Detaljert sammenligning – Børsprogram for de som ønsker å bli enda rikere (vikingen.se)