Betydningen av syv aksjer

7 eller 493 aksjer, hvor er betydningen av syv aksjer i S&P500? Så langt i 2023 har bare 7 aksjer gitt mest avkastning av alle 500 aksjer i S&P 500 . Dette året har vært ekstremt, men det er fortsatt en del av en langsiktig trend. Noe av utviklingen minner også om den under oppkjøringen til dot.com-boblen i 2000, noe som er litt irriterende.

Så langt i 2023 har bare 7 S&P 500- aksjer generert mer enn 70 prosent av avkastningen til verdens ledende aksjemarkedsindeks, S&P500 . De andre 493 aksjene genererte den mye mindre balansen. Et marked som er så sterkt avhengig av ytelsen til så få aksjer, er et skjørt marked. Det er også et marked som vekker frykt for bobler og har implikasjoner for aksjeutvelgelsen. Denne analysen er den første av to om disse temaene. Den neste analysen vil sammenligne situasjonen i dag med situasjonen før dot.com-boblen sprakk i 2000.

Så langt i 2023 har bare 7 S&P 500- aksjer generert mer enn 70 prosent av avkastningen til verdens ledende aksjemarkedsindeks, S&P500 . De andre 493 aksjene genererte den mye mindre balansen. Et marked som er så sterkt avhengig av ytelsen til så få aksjer, er et skjørt marked. Det er også et marked som vekker frykt for bobler og har implikasjoner for aksjeutvelgelsen. Denne analysen er den første av to om disse temaene. Den neste analysen vil sammenligne situasjonen i dag med situasjonen før dot.com-boblen sprakk i 2000.

Ved starten av 2023 var markedsverdien av alle aksjer inkludert i S&P 500 32,1 billioner dollar. Ved utgangen av august var markedsverdien 37,1 billioner dollar. Så verdien av alle aksjer i S&P 500 har økt med 15,3 prosent i 2023. Det er en god avkastning tatt i betraktning åtte måneder.

S&P 500 består av de største og mest omsatte aksjene i USA. Det er verdens ledende aksjemarkedsindeks. Derfor er det viktig å forstå hva som driver den, ikke minst for å vurdere robustheten/skjørheten til ytelsen.

Vi ser på ytelsen til aksjer omtalt av noen som «Magnificent Seven» , Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia og Tesla.

La oss se på resultatene til disse syv aksjene i forhold til resultatene til de andre 493 aksjene i S&P 500. Mesteparten av bevegelsen i det totale markedet, det vil si alle 500 aksjene i S&P 500, kommer fra bevegelsen til disse syv aksjene, ikke fra bevegelsen til de andre 493. Her er noen nøkkeltall:

• Den samlede markedsverdien av alle 500 aksjene i S&P 500 har økt med 5 billioner dollar eller 15,3 prosent i 2023, som nevnt.

• Når Mag7 forlates fra ligningen, har verdien av de resterende 493 aksjene steget fra 26 billioner dollar til 27 billioner dollar i dag, en avkastning på bare 4,5 prosent.

• Følgelig har Mag7-aksjene gitt en gevinst på 10,8 prosent i S&P 500.

• Dette betyr at kun 7 av 500 aksjer genererte 10,8 prosent/15,3 prosent = 71 prosent av avkastningen på S&P 500 i 2023. De resterende 493 aksjene ga de resterende 29 prosentene.

Dette var et rally drevet av svært få aksjer – ikke et bredt rally.

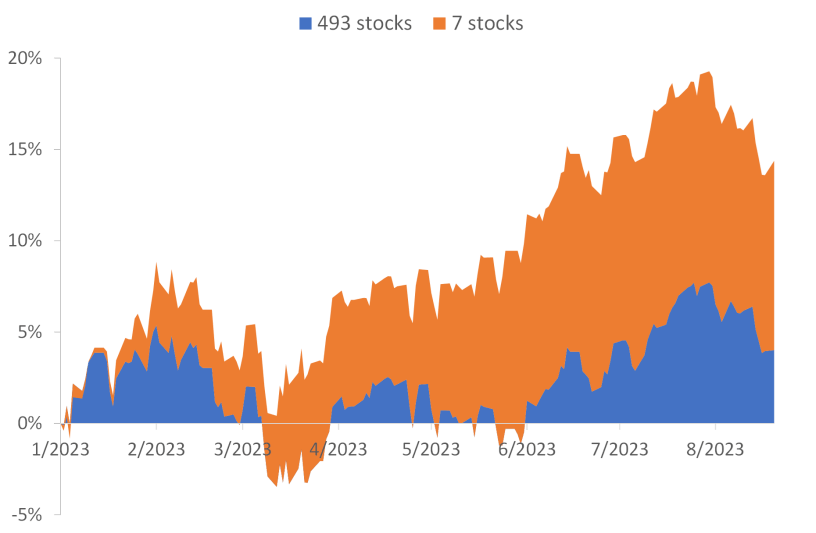

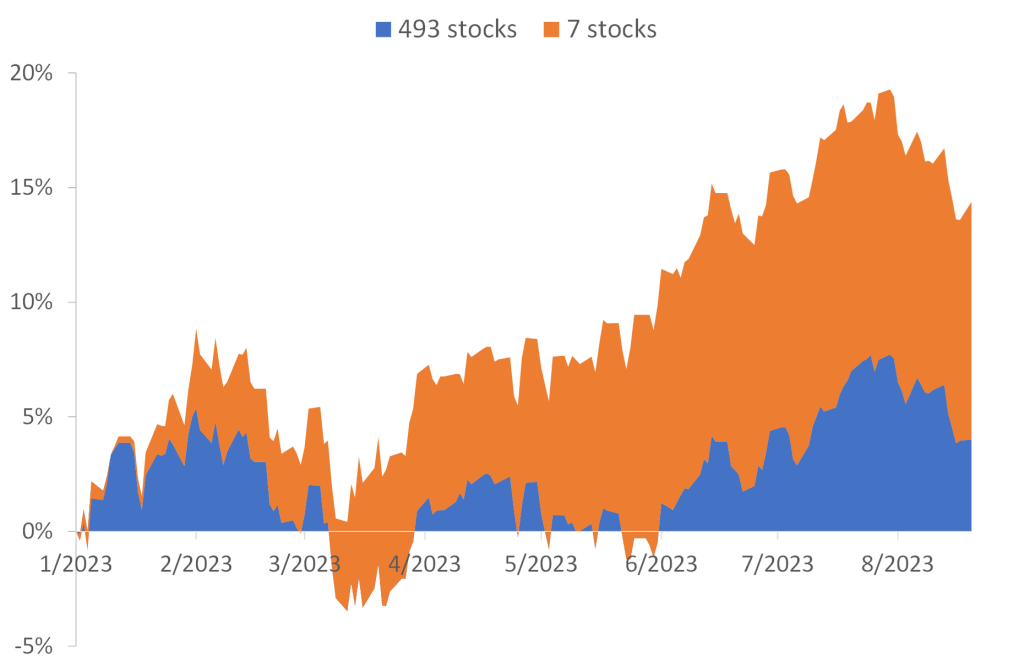

Figur 1. Kumulativ avkastning (prosentvis endring i total markedsverdi) for alle selskaper i S&P 500, delt mellom avkastningen på Mag7 og de resterende 493 aksjene, siden 1. januar 2023.

Figur 1. Kumulativ avkastning (prosentvis endring i total markedsverdi) for alle selskaper i S&P 500, delt mellom avkastningen på Mag7 og de resterende 493 aksjene, siden 1. januar 2023.

Kilde: Datastream

Det er en annen måte å illustrere betydningen av Mag7 for utviklingen av det totale markedet. Figur 2 viser hvordan den samlede verdien av Mag7-aksjene har utviklet seg i 2023, og hvordan verdien av de øvrige 493 aksjene har utviklet seg, normalisert til verdien ved inngangen til året.

Det har vært et sterkt år for Mag7-aksjer. Til sammen har de steget med 60 prosent i 2023. Verdien på de øvrige 493 aksjene har kun økt med 4,5 prosent.

De siste ti årene

Selv om trenden i 2023 er ekstrem, er den fortsatt en del av en langsiktig trend. Siden 2013 har den totale verdien av alle selskaper i S&P 500 økt med 191 prosent fra 12,7 billioner dollar til de nevnte 37 billioner dollar i dag. Eksklusive Mag7 er den kumulative gevinsten for de resterende 493 aksjene 130 prosent, noe som betyr at Mag7 har bidratt til en økning på 61 prosent i S&P 500 det siste tiåret. Så siden 2013 har omtrent en tredjedel av veksten i den totale verdien til alle selskaper i S&P 500 vært på grunn av veksten i syv aksjer, Mag7.

Dette betyr naturligvis at Mag7 veier mer i indeksen. Tidlig i 2013 utgjorde den totale verdien av Mag7-aksjer 8,4 prosent av den totale verdien av alle 500 aksjer i S&P 500. I dag utgjør disse sju aksjene 27,5 prosent.

Som nevnt stod Mag7 1. januar 2013 for 8,4 prosent av S&P 500. I løpet av de neste 5-6 årene steg Mag7-aksjene konsekvent raskere enn de andre 493 aksjene, og deres andel i indeksen økte jevnt og trutt. Så ble det en kraftig stigning. Høsten 2019 utgjorde Mag7-aksjene 16 prosent av den totale verdien av alle 500 selskaper i S&P 500. I begynnelsen av mars 2020, det vil si rett før lockdownen, hadde denne andelen steget til 20 prosent, en betydelig økning. I de tidlige stadiene av pandemien fortsatte Mag7 sin sprint. 1. september 2020 hadde for eksempel Mag7 en andel på 27,4 prosent av indeksen.

2022 var et dårlig år for alle aksjer, men spesielt for Mag7: Det som går raskt opp, går raskt ned. Fra mars 2022 til januar 2023 tapte Mag7-aksjen 36 prosent. De øvrige 493 aksjene tapte «bare» 17 prosent. Nå, i 2023, har dette snudd, med Mag7 som presterer spektakulært mot resten av markedet. Det er tydelig at Mag7 har hatt en fantastisk ytelse, men det er like tydelig at det har vært en veldig flyktig ytelse.

Mag7 aksjer

Mens avkastningen på alle de syv Mag7-aksjene var utmerket, med avkastning på mer enn 30 prosent innen 2023, var Nvidias ytelse i en klasse for seg. Nvidias markedsverdi har økt med nesten 250 prosent siden begynnelsen av året. Ved inngangen til året sto Nvidia for 1 prosent av den totale verdien av alle 500 aksjer i indeksen. I dag utgjør den enkelte andel over 3 prosent.

Nvidias markedsverdi har økt 150 ganger siden 2013. Markedsverdien på totalindeksen har økt mindre enn ganger, totalt har indeksen steget med 191 prosent.

Aksjeplukking

Mens utviklingen beskrevet ovenfor er interessant i seg selv, har de også viktige implikasjoner for debatten mellom aktiv og passiv investering. Du kan se debatten fra to vinkler.

På den ene siden tyder det faktum at syv aksjer av 500 aksjer var så viktige for hele markedets avkastning på at det er vanskelig å plukke riktige aksjer på forhånd. Det er lett å identifisere disse aksjene i dag, ex post, men som investor vil du naturligvis finne dem før de tar av, og før alle andre gjør det. Men hvordan skal du finne de få aksjene blant de 500 aksjene der ute? Det er en reell risiko for at du ikke finner nålen i høystakken, at du ikke klarer å identifisere vinnerne på forhånd.

På den annen side betyr det faktum at markedet ble drevet av ytelsen til disse få aksjene at den potensielle avkastningen fra aksjeplukking (aktiv investering) er enorm. Hvis – og dette IF er kjernen i debatten – du kan finne vinnerne a priori, er gevinsten fantastisk. Vellykkede aksjeplukkere, det vil si investorer som fokuserte investeringene sine på Mag7, hadde et godt løp.

En boble?

For det andre minner den spektakulære meravkastningen til disse få aksjene om dot.com-boblen ved årtusenskiftet. Da som nå ble det laget mye hype om noen få enkeltaksjer som steg spektakulært på svært kort tid. Problemet var selvfølgelig at det var en boble. Noen av aksjene som steg så dramatisk krasjet deretter fullstendig.

Ta Cisco som et eksempel. Ciscos markedsverdi ved begynnelsen av 1998 var 57 milliarder dollar. På toppen i september 2000 hadde den steget til 482 milliarder dollar, nesten tidoblet. Og det var på bare 2,5 år. Så sprakk boblen. Seks måneder senere, våren 2021, hadde Cisco tapt 80 prosent av verdien og var «bare» verdt 80 milliarder dollar. Spørsmålet er om markedstrendene er de samme i dag som da.

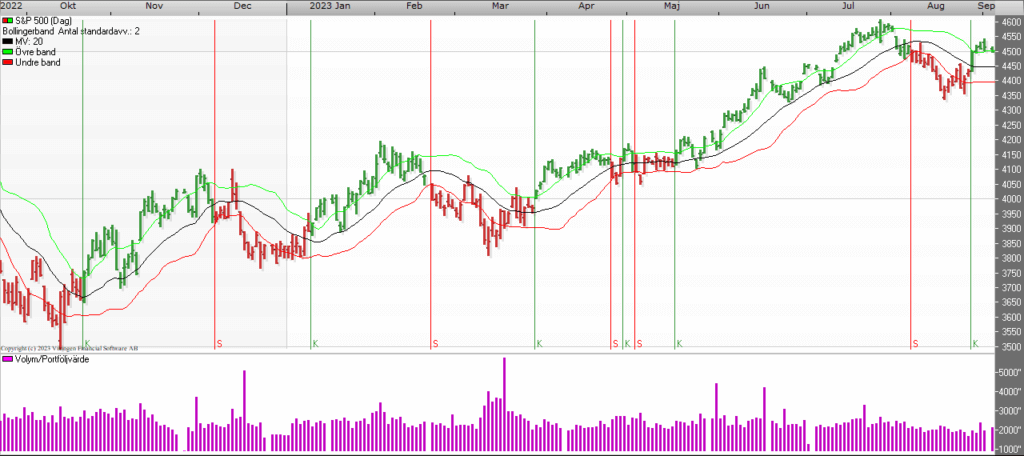

Kilde: Vikingen.se

Kilde: Vikingen.se

Om vikingen

Med Vikings signaler har du god sjanse til å finne vinnerne og selge i tide. Det er mange verdipapirer. Med Vikings autopiloter, prisdata, tabeller og aksjekurser kan du sortere ut de mest interessante ETFene, aksjene, opsjonene, warrantene, fondene m.m.

Klikk her for å se hva Vikingen tilbyr: Detaljert sammenligning – Børsprogram for de som ønsker å bli enda rikere (vikingen.se)