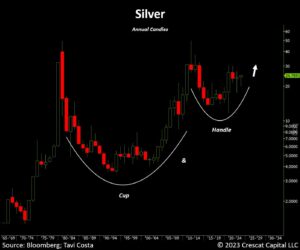

Guldprisen er nu over 2.000 dollars, hvad med sølv?

Hvad sker der med sølvprisen, når guldet nu handler over 2.000 dollars pr. troy ounce? Sølv er netop brudt ud af den seneste modstand og skal stadig fordoble sin pris for at genfinde sine rekordniveauer fra 1980’erne.

Mens kop og håndtag kan se teknisk tiltalende ud, er det de mange makrodrivere, der er den sande støtte for ædelmetalthesen.

Centralbankerne er tvunget til at købe guld for at forbedre kvaliteten af deres valutareserver;

Den globale guldproduktion vil sandsynligvis gå ind i endnu et sekulært fald og understøtte faldet i udbuddet i lighed med bullmarkedet i 1970’erne og 2000’erne;

Mislykkede 60/40-porteføljer, der søger alternativer til frygtsomme aktiver;

Inflationen vil sandsynligvis være højere end det historiske gennemsnit for dette årti, hvilket skaber et behov for at eje materielle aktiver;

Råvarer er historisk set undervurderet i forhold til finansielle aktiver;

Procentdelen af inversioner af afkastspændinger i den amerikanske statskassekurve, der overstiger 70 %-grænsen, hvilket er et stærkt argument for at eje guld og sælge aktier generelt;

De store mineselskabers ultrakonservatisme, som giver mere kapital tilbage til aktionærerne end investeringer i den nuværende/fremtidige produktion af ædelmetaller;

Mangel på nye guld- og sølvforekomster på grund af kronisk underinvestering i efterforskning og de naturlige geologiske udfordringer ved at finde nye mineralforekomster;

ESG-mandater og regeringspres for at udvikle nye ressourceprojekter;

Institutionelle investorer kræver, at guldvirksomhederne fokuserer på grønne metaller i stedet for projekter, der kun omfatter guld;

Rekordhøj pessimisme over for ædelmetaller på grund af interessen for digitale aktiver og uberettiget skepsis over for guldets troværdighed og dets historie som et ægte monetært aktiv;

Det faktum, at USA og andre udviklede økonomier står over for en trifacta af makroubalancer:

1) Gældsproblemerne i 1940’erne

2) Spekulationsmiljøet i slutningen af 1990’erne

3) Inflationsspørgsmål i 1970’erne

Listen over langsigtede positive drivkræfter kunne være endnu længere, men investorerne kan forhåbentlig forstå styrken i denne tese og hvor tidligt den kan være.

Om vikingen

Med Viking’s signaler har du en god chance for at finde vinderne og sælge i tide. Der findes mange værdipapirer. Med Viking’s autopiloter eller tabeller kan du sortere de mest interessante ETF’er, aktier, optioner, warrants, fonde osv. fra.

Klik her for at se, hvad Vikingen tilbyder: Detaljeret sammenligning – Børsprogram for dig, der vil blive endnu rigere (vikingen.se)