Vecka 50: Aktietipset och Nyemission i 3 Prospect Invest!

Veckans Aktietips från Vikingen och Aktieutbildning.nu!

Missa inte! Vikingens moderbolag 3 Prospect Invest inbjuder allmänheten till en nyemission!

Välkommen att läsa vidare och teckna dig för emissionen här!

Aktietipsen som publiceras i denna blogg och i våra sociala medier skrivs primärt i utbildningssyfte (och mindre som ett konkret köpråd). Värdera först vad du själv anser och kom ihåg att börsen både ger och tar. Välkommen att följa oss på FB, Linkedin, Instagram och X så att du kan ta del av vad vi publicerar. Säg gärna till vänner och bekanta att göra detsamma!

Do you want to read this blog in English? Click here.

![]()

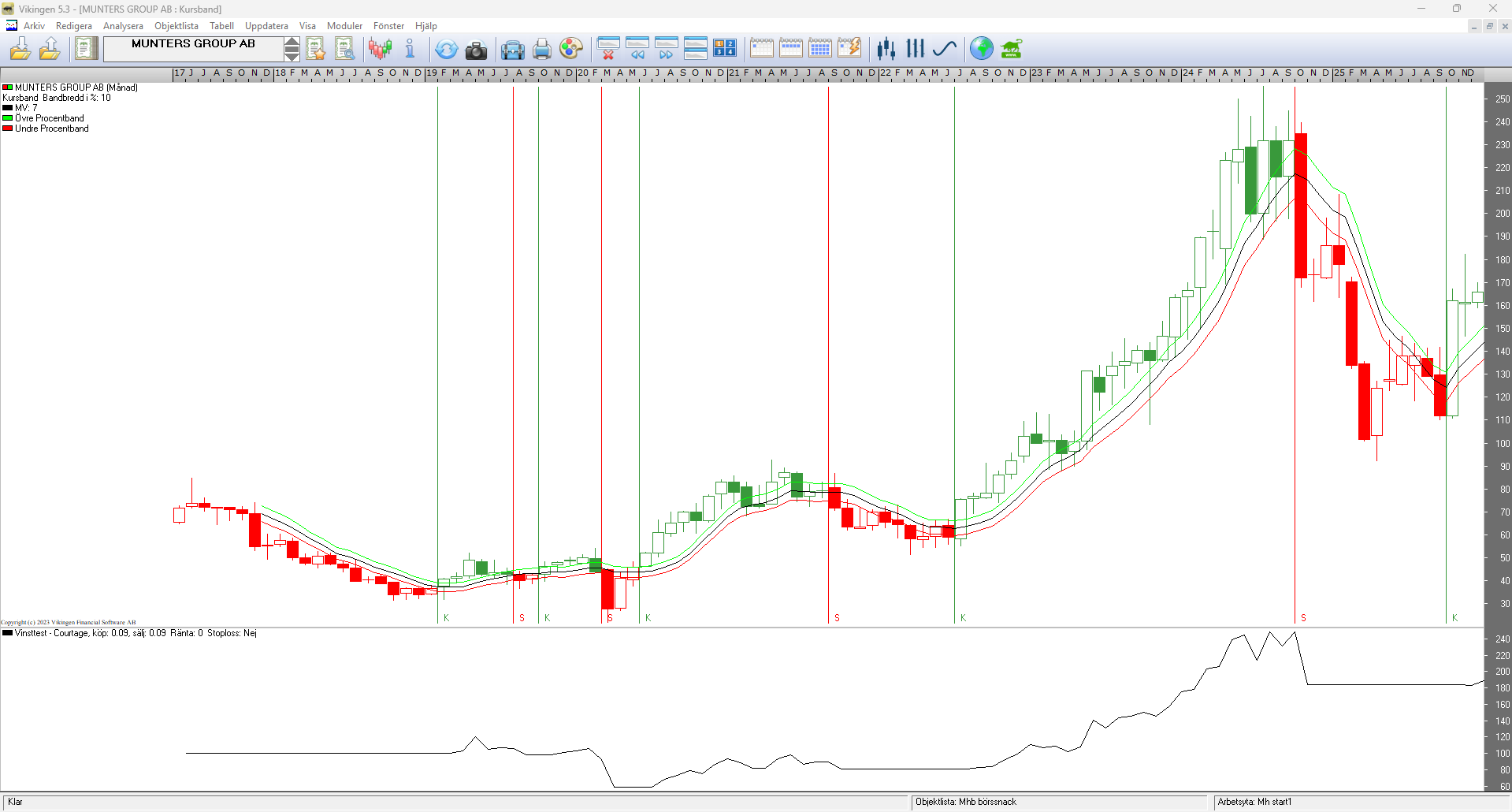

Rekommenderat köp vecka 50: Munters Group AB (MTRS)

Aktien handlas nu för ca 166,40 SEK.

Varför är det bra läge nu för Munters?

Teknisk Analys av Munters

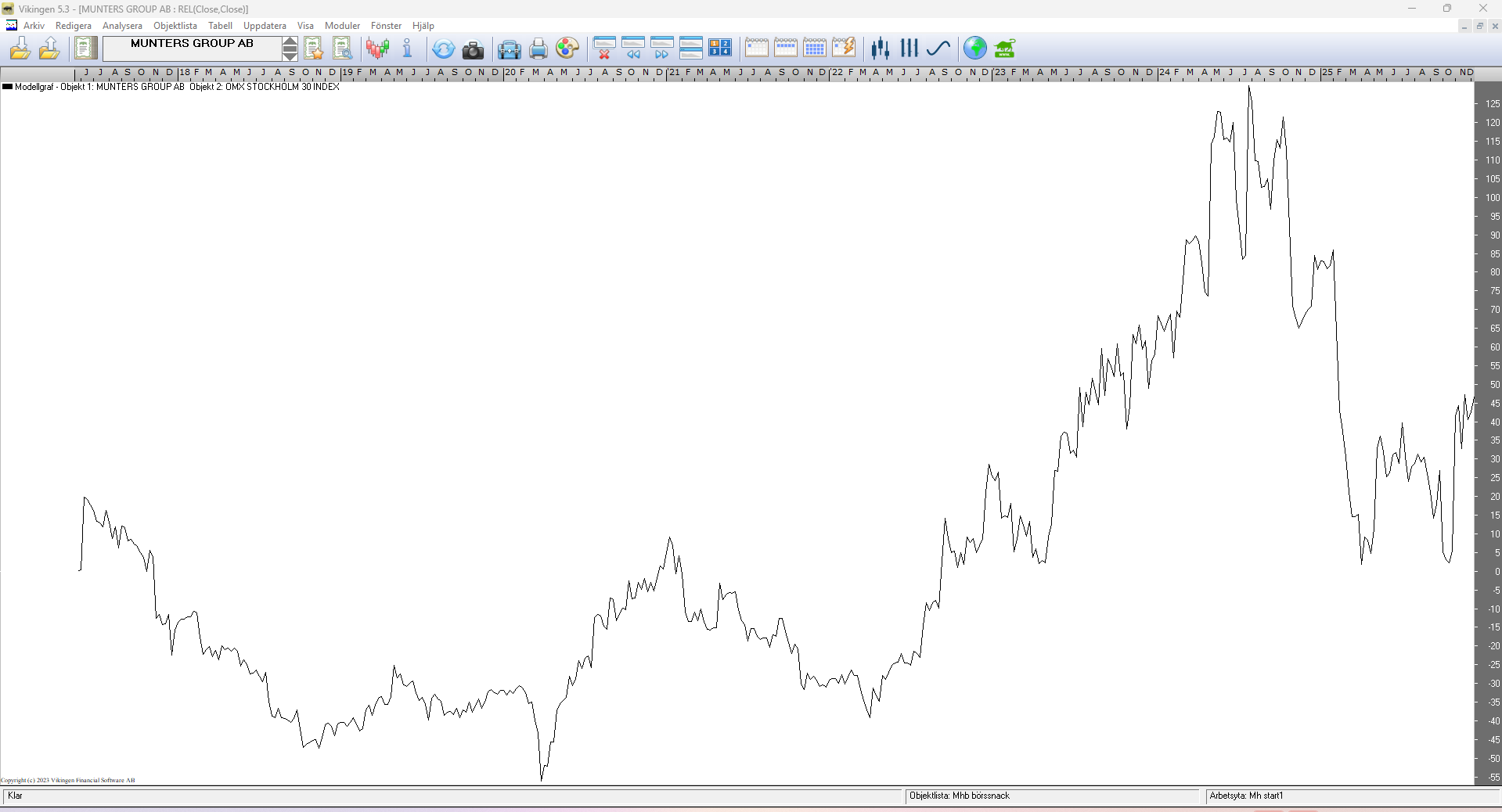

Se även diagram från Vikingen nedan

- Stark trend uppåt ser ut att ha startat. Långsiktigt trendbrott uppåt.

- Stor rundbotten-formation sedan April 2025, som nu bryter uppåt.

- Vi går från konsolidering och låg volatilitet till förhoppningsvis stigande kurs och högre volatilitet.

- Vikingens BEST-modell, Kursbandmodell (vecka- och månad) m fl modeller, ger “grönt” ljus och köpsignal.

- Relativ-grafen bryter på liknande sätt uppåt vilket är mycket positivt. Det innebär att bolaget accelererar relativt OMX uppåt i liknande formation som absolut-grafen, dvs stora placerare driver troligen kursen uppåt.

- USA Tech vet vi sen länge går uppåt och är relativt starkare än det mesta.

Fundamental Analys

Nedan finns en SWOT-analys av Munters Group AB, en världsledande leverantör av energieffektiva lösningar för luftbehandling och klimatsystem. Bolaget är särskilt intressant just nu på grund av dess koppling till den snabbväxande sektorn för datacenter och batteritillverkning. Se film om Munters här.

Nedan en sammanfattning av de senaste riktkurserna och analyserna för Munters Group AB, per den 2 december 2025

Marknadens syn på Munters har ljusnat under hösten 2025, drivet av en stark Q3-rapport som visade på fortsatt styrka inom datacenter-segmentet (DCT) och förbättrad lönsamhet. Majoriteten av de stora analyshusen har en köprekommendation, även om det finns en viss spridning i hur stor uppsidan bedöms vara.

Aktuella Riktkurser och Rekommendationer

De senaste uppdateringarna från slutet av oktober och november 2025 visar på höjda riktkurser från flera håll.

| Analyshus | Rekommendation | Riktkurs (SEK) | Datum / Kommentar |

| Pareto Securities | Köp | 210 kr | Höjd från 200 kr efter Q3-rapporten (okt 2025). |

| DNB Carnegie | Köp | 205 kr | Höjd från 190 kr (nov 2025). |

| SEB | Behåll | 160 kr | Höjd från 125 kr, men förblir försiktiga (okt 2025). |

| Jefferies | Köp | 160 kr* | Uppgift från sep 2025. Sänkte vinstestimat något p.g.a. AirTech. |

| Genomsnitt | — | ~194 kr | Baserat på bredare konsensusdata (nov 2025). |

Aktuell kurs: Aktien handlas kring 170–175 kr (i slutet av november 2025), vilket innebär att de mest optimistiska analyserna ser en uppsida på drygt 20 %.

Vad driver Munters aktien?

Analytikerkåren fokuserar främst på tre områden just nu:

- Datacenter (DCT) är dragloket

Detta är den starkaste drivkraften för aktien. Munters position inom kylning för datacenter drar nytta av den globala AI-utrullningen.

- Orderboken: Kapaciteten för 2025 beskrevs tidigt på året som nästan fullbokad. Analytiker ser nu att orderingången börjar fyllas på för 2026.

- Valutaeffekter: En starkare dollar har gynnat Munters då en stor del av DCT-försäljningen sker i USA.

- “Rapportsuccén” i Q3 2025

Efter en period av osäkerhet under 2024 och början av 2025, kom Q3-rapporten i oktober 2025 som en positiv överraskning.

- Marginaler: Justerad EBITA-marginal har förbättrats, vilket lugnade marknaden.

- FoodTech & AirTech: FoodTech har visat god tillväxt, medan AirTech (industriell avfuktning) har varit svagare med lägre kapacitetsutnyttjande. Det är främst AirTechs svaghet som får vissa analytiker (t.ex. Jefferies) att hålla tillbaka sina vinst-estimat något.

- Värderingsgapet (Bull vs. Bear)

- Optimisterna (Pareto, Carnegie): Ser strukturell tillväxt inom datacenter som motiverar en högre värdering (P/E-tal över 25–30). De menar att marknaden underskattar den långsiktiga efterfrågan.

- Skeptikerna (SEB): Anser att värderingen redan speglar mycket av framgången och att riskerna i den cykliska industriverksamheten (AirTech) motiverar en “Behåll” stämpel snarare än “Köp” rekommendation.

Slutsats

Momentumet i Munters är för tillfället positivt. Om du tror på att AI-boomen fortsätter driva investeringar i datacenter under 2026, ligger dagens kurs under riktkurserna från de tunga analyshusen (Pareto och Carnegie). Är du mer orolig för konjunkturen inom traditionell industri kan SEB:s försiktigare linje vara värd att beakta.

SWOT-analys av Munters Group AB

Styrkor (Strengths)

- Marknadsledare inom Nisch: Munters är världsledande inom avfuktning och precisionsklimatkontroll. De har en extremt stark ställning inom krävande industrier där exakt fukt- och temperaturkontroll är kritisk (t.ex. läkemedel, livsmedel, elektronik).

- Datacenter-positionering (DataCenter Technologies): Detta är bolagets “kronjuvel” just nu. Munters är en av de främsta leverantörerna av kylsystem till datacenter, särskilt i USA. Med AI-boomen krävs mer avancerad kylning (liquid cooling), där Munters ligger i framkant.

- Stark Orderbok: Bolaget har visat upp en imponerande orderbok, särskilt driven av stora ordrar från batteritillverkare och datacenterjättar (Hyperscalers).

- Hållbarhetsprofil (ESG): Munters produkter handlar i grunden om energieffektivitet och resursbesparing, vilket gör dem till en vinnare i den gröna omställningen.

Svagheter (Weaknesses)

- Leveranskedjeproblem: Som många tillverkande bolag har Munters brottats med störningar i leveranskedjan, vilket lett till ökade kostnader och vissa förseningar, även om detta förbättrats.

- Beroende av stora projekt: Inom affärsområdena AirTech och DataCenter Technologies är intäkterna ofta “klumpiga” och beroende av ett fåtal mycket stora projekt. Om ett stort projekt förskjuts påverkar det kvartalet kraftigt.

- Marginalpress i FoodTech: Affärsområdet FoodTech (klimatkontroll för djuruppfödning och växthus) har historiskt haft lägre marginaler och varit mer cykliskt än de andra delarna, även om SaaS-satsningar (mjukvara) försöker förbättra detta.

Möjligheter (Opportunities)

- AI och Liquid Cooling: Den explosiva tillväxten av AI kräver datacenter med mycket högre effektdensitet. Detta driver en övergång från luftkylning till vätskekylning, ett område där Munters satsar stort.

- Batteriindustrin (EV): Tillverkning av litiumjonbatterier kräver extremt torr luft (ultra-low dew point). Munters är en dominerande spelare här, och utbyggnaden av batterifabriker i Europa och Nordamerika är en enorm tillväxtmotor.

- Service och Eftermarknad: Bolaget har en uttalad strategi att öka andelen serviceintäkter. Eftersom den installerade basen växer, finns en stor potential att öka de återkommande intäkterna med högre marginaler.

Hot (Threats)

- Makroekonomisk Avmattning: En djup recession kan leda till att industrikunder (särskilt inom batteri och bygg) skjuter upp sina investeringsbeslut (CAPEX), vilket skulle minska orderingången.

- Konkurrens från Asien: Inom batterisegmentet finns en risk att billigare asiatiska konkurrenter börjar ta marknadsandelar, särskilt när de kinesiska batteritillverkarna expanderar globalt.

- Råvarupriser: Stigande priser på material som stål, aluminium och elektronikkomponenter kan pressa marginalerna om Munters inte lyckas föra över kostnaderna på kunderna snabbt nog.

Slutsats: Munters är ett kvalitetsbolag som rider på två av världens starkaste megatrender: Digitalisering (AI/Datacenter) och Elektrifiering (Batterier). Den största risken på kort sikt är om investeringstakten i dessa sektorer bromsar in, men på lång sikt ser aktien mycket stark ut.

Vill du lära dig mer av Aktieutbildning.nu?

Anslut dig till Tradingportföljen. Läs vidare här.

Vikingen Financial Software påminner dig om att tidigare positiva resultat inte alltid indikerar framtida vinster och att all handel sker på egen risk.

Med vänlig hälsning