Aktietipset och Vikingens Black Week, vecka 48!

Veckans Aktietips från Vikingen och Aktieutbildning.nu!

Missa inte! 40% på allt i Vikingens webbshop under Black Week.

Läs om och utnyttja erbjudandet här!

Aktietipsen som publiceras i denna blogg och i våra sociala medier skrivs primärt i utbildningssyfte (och mindre som ett konkret köpråd). Värdera först vad du själv anser och kom ihåg att börsen både ger och tar. Välkommen att följa oss på FB, Linkedin, Instagram och X så att du kan ta del av vad vi publicerar. Säg gärna till vänner och bekanta att göra detsamma!

Do you want to read this blog in English? Click here.

Rekommenderat köp vecka 48: BioArctic (BIOA B)

Aktien handlas nu för ca 294,20 SEK.

Mål är ca 390 SEK. Stoploss 255 SEK.

Varför är det bra läge nu för BioArctic?

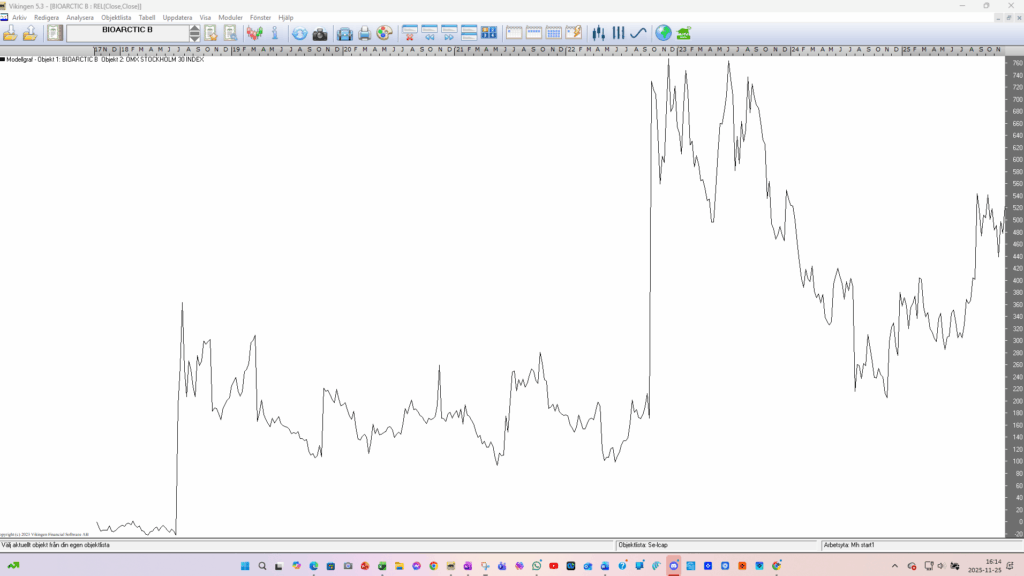

Teknisk Analys av BioArctic AB

(Se även diagram nedan)

- Stark trend uppåt ser ut att ha startat. Långsiktigt trendbrott uppåt

- Stor rundbotten-formation, sen Augusti 2023, som nu bryter uppåt

- Vi går från konsolidering och låg volatilitet till förhoppningsvis stigande kurs och högre volatilitet

- Vikingens BEST modell, Kursbandmodell (vecka- och månad) m fl modeller, ger “grönt” ljus och köpsignal

- Relativgrafen bryter på liknande sätt uppåt vilket är mycket positivt dvs bolaget accelerar relativt OMX uppåt i liknande formation som absolutgrafen dvs stora placerare driver troligen nog kursen uppåt

- Biotech i USA går sedan en längre tid uppåt och är relativt starkare än det mesta. Inkl Mag7 med flera

Fundamental Analys av BioArctic AB

Tradingportföljen köper BioArctic AB

Carnegie (eller DNB Carnegie, som ofta publicerar analyserna) har kommit med flera uppdateringar sedan den initiala riktkursen på 334 SEK sattes.

Den senaste uppdateringen från DNB Carnegie är från den 18 november 2025.

Nedan en sammanfattning av Carnegies/DNB Carnegies analysflöde:

Tidigare (Starkaste) Analysen

- Initial Riktkurs (Februari 2025): 334 SEK

- Rekommendation: Köp

- Huvudtes: Analysen från februari 2025 hade rubriken “Skördetid för framgångsrik forskning” och lyfte fram den stora potentialen i Alzheimerläkemedlet Leqembi, där man bedömde att produkten stod för 258 SEK av det totala värdet på 334 SEK per aktie.

SWOT Analys: BioArctic AB

SWOT Analys: BioArctic AB

Styrkor (Strengths)

- Royalties från Leqembi: Den största styrkan. BioArctic har rätt till löpande royalties (som ökat med över 180 % de senaste nio månaderna 2025) på den globala försäljningen av Leqembi, vilket ger en stabil och växande intäktsström utan att behöva bära alla utvecklingskostnader.

- Starkt Samarbete: Det strategiska partnerskapet med den globala jätten Eisai är avgörande. Eisai bär den tunga kostnaden för kommersialisering, klinisk utveckling och marknadsföring globalt. BioArctic har även samarbeten med Novartis. @alla

- Innovativ Plattform: Bolaget har en bred pipeline med antikroppar mot andra neurodegenerativa sjukdomar som Parkinsons sjukdom och ALS, samt nya projekt för behandling av Alzheimers sjukdom.

- BrainTransporter™ Teknik: Bolagets egen teknik, som potentiellt kan transportera antikroppar över blod-hjärnbarriären, kan öka effekten av framtida behandlingar.

Svagheter (Weaknesses)

- Beroende av Partner: BioArctic är starkt beroende av Eisais förmåga att framgångsrikt kommersialisera Leqembi globalt. Eventuella misslyckanden eller förseningar i Eisais marknadsföringsinsatser påverkar omedelbart BioArctics intäkter.

- Negativt Kvartalsresultat (Rörelseresultat): Trots höga royaltyintäkter, redovisar bolaget fortfarande rörelseförlust (Q3 2025) på grund av kostnader för att utveckla den övriga pipelinen.

- Riskfylld Forskning: Även om Leqembi är godkänt, är övriga projekt i pipelinen (Parkinson’s, ALS) i tidiga faser (Phase 1/2), vilket innebär hög risk för kliniska misslyckanden.

Möjligheter (Opportunities)

Möjligheter (Opportunities)

- Subkutan Leqembi (Ny administrationsform): Godkännandet och lanseringen av Leqembi i autoinjektor-format (under huden, Iqlik) för underhållsbehandling gör behandlingen enklare och billigare att administrera (utanför sjukhus). Detta förväntas driva försäljningsvolymen kraftigt.

- Utökad Global Räckvidd: Leqembi har ännu inte nått sin fulla potential i Europa och har just lanserats i många länder (nu godkänt i över 50 länder). Detta kommer att driva royaltyintäkterna under de kommande åren.

- Utlicensiering av Pipeline: Möjlighet att sluta fler lukrativa licensavtal, liknande det med Eisai, för andra projekt (som Parkinson’s-antikroppen) vilket kan ge stora engångsbetalningar.

Hot (Threats)

- Biverkningsrisker (ARIA): Risken för ARIA (svullnad eller blödningar i hjärnan) är en ihållande risk som kan begränsa den breda användningen av Leqembi. Negativa nyheter om säkerhet kan snabbt skada försäljningen.

- Konkurrens inom Alzheimers: Andra läkemedelsbolag utvecklar liknande antikroppar (t.ex. Eli Lillys Donanemab) som kan äta upp marknadsandelar eller kräva prissänkningar.

- Politisk Prissättning: Stark politisk press i USA och EU att begränsa priserna på nya, dyra Alzheimers-läkemedel kan begränsa den totala intäktspotentialen.

- Hög Volatilitet: Aktien är extremt volatil, vilket har synts vid både positiva och negativa nyheter historiskt.

Vill du ha mer information från Aktieutbildning.nu?Anslut dig till Tradingportföljen. Läs vidare här.

Vikingen Financial Software påminner dig om att tidigare positiva resultat inte alltid indikerar framtida vinster och att all handel sker på egen risk.

Med vänlig hälsning