Standardafvigelse (volatilitet)

Beskrivelse:

Grundtanken er, at markedet når et lavpunkt ved paniksalg, hvorefter der indtræder en opadgående modreaktion. Dette kan måles ved hjælp af standardafvigelsen.

Standardafvigelse er et statistisk begreb, der giver os en god indikation af volatiliteten i en aktie.

Den måler, hvor meget kursen afviger fra gennemsnitskursen. Jo større afvigelsen mellem slutkursen og gennemsnitskursen er, desto højere er volatiliteten, og omvendt. Ofte beregnes standardafvigelsen over 20 dage, da dette svarer til en typisk måned.

Tolkning:

Volatilitet har flere anvendelsesområder.

For det første: Storleken (hög, låg) på volatiliteten kan användas för att bestämma om en aktie skall väljas eller inte. Lav volatilitet i en aktie antyder, at aktien har evne til at holde sig ved sin underliggande trend, mens en høj volatilitet antyder, at aktien har evne til at sticka iväg fra sin underliggande trend, åt båda hållen, så att det till slut inte finns någon trend att följa i det korta perspektivet. Høj risiko altså. På så måde kan man afgøre, om en aktie skal betragtes som kort eller lang investering, før man stiger ind i den.

For det andet: Når en aktie synes at have fastnat inden for et vist område af volatilitet og siden bryder ud af området opad, kan det betyde, at trenden kommer til at vende. Om den bryder ud nedåt kan det betyde at antallet og størrelsen på de kortsiktiga svängningarna, kommer att minska, medan den trenden etablerar sig hos handlarna.

For det tredje: At kende igen cykler i volatiliteten, kan være brugbart for at fastslå lämpliga tidpunkter då ett utbrott kan förväntas. Mange aktier har cykler med en høj grad af regelbundenhed. Når det gælder volatilitet, så har den en tendens til at fortsætte i samme retning som vändningen påbörjat.

Endelig: Volatilitet kan bruges til at beregne det teoretiske værdi på optioner.

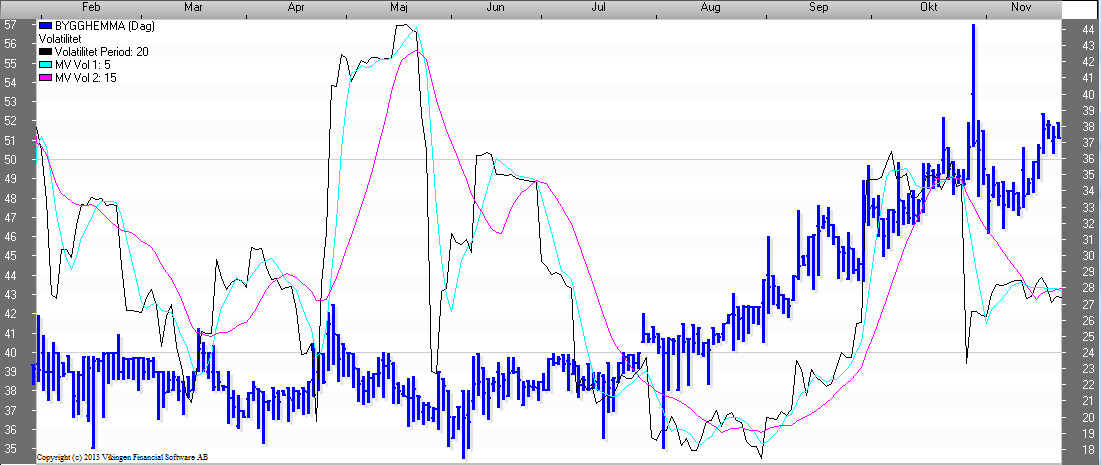

Volatilitetsmodellen i Vikingen

Denne model viser den årlige historiske volatilitet i »Period«-perioder.

Volatilitet måler ændringer i kursudsvingene. Det er et gennemsnit af de absolutte ændringer.

Med volatilitetsmodellen er det muligt at beregne størrelsen af de små kursudsving.

Brug denne model til at spore unormalt store kursudsving for et aktiv.

Volatilitetsmodellen kan også bruges til at danne sig et overblik over de meget korte udsving.